������

��������棬��ǰ�й��������и��ռ���PMI�ȶ����ٿ���֮�ϣ�GDPͬ������ά����6.7%��Ԥ�������й����ý�������������ģʽ������������Ϣ�Ѿ���ʼ��Զ���й����ô��ڷ��գ��ʱ������������ơ������棬Ԥ��2017��ȫ����ͭ�г���תΪ��Ӧ��ʣ��ұ���ӹ��Ѵ�����Ը�λ��ͭ��Ӧ���㡣Ŀǰ�г�����δ����������ͭ����������ͭ�������Ѵ��ף����ڸ߸��ʽ������������й�����ȷʵ��֧�Ŵ�����Ԥ�ڣ���Զ���й��������ٻŻ������ڷ��ա�

������δ����չ����

������Ȼ����ͭ�кܿ����ػع�Ӧ��ʣ��֣����Ƚ����й����ô̼�ͭ��������ͭ����֧�����á�Ԥ��2017��ͭ�����Ľ����С�������������Ϣ����������Զ���й��������ٻŻ�������¥�е���Ч�����֣���ʱͭ�۽��ػص��ơ�

������ͭ(46780, -1120.00, -2.34%)δ�����ƹ���ͼ

����һ������ع�

����ͼ1��ͭ��������

����������Դ��wind �����ڻ��з���

��������Ļ�ͭ���ƿɷ�Ϊ�����Ρ�

������һ�Σ��������顣�����10��ĩ����ͭ��һ���������������С�������Ʒ������ұ�ֵӰ����������ǣ�����ͭ����һ�㣬����ʣ������ɫ��������Ʊ�������Ʒ��֮һ���ڶ��Σ��������顣����10���µ�����������11���𣬻�ͭ��ʼ�����ǡ������������й�������������������������������������������������յ�ѡ��ͳ����������11�·ݻ�ͭ������ǣ�������ɫ������Ƿ���ƫ�͡���ϵ�ǰ����棬�����Կ����������ͭ�����ơ�

��������Ӱ�����ط���

����2.1���������

����2.1.1ұ���ӹ����Դ��ڸ�λ

����ͼ2ұ����������

����������Դ��wind �����ڻ��з���

����11�£����ɸ����Ī��˾���й����ͭұ���̽���ͭҵ���Э�飬��2017��ͭ����ӹ���(TC/RCs)�µ�5%����������ÿ��92.50��Ԫ��������ÿ��9.25���֡�

������ǰ���ھ���ͭ�ӹ����ȶ���100��Ԫ/�����ϣ�δ���߸��ʽ���Э�ӹ���92.5��Ԫ/�ֿ�£�����˼ӹ������ɸ�����ʷ��ֵ��ұ���ɱ�������ұ�������������൱���������ӹ����ô��ڸ���������ȫ��ͭ����״�����ɳ��㣬������ƫ����֡�

����2.1.2����ͭ����������»�

����ͼ3����ͭ�¶Ƚ���

����������Դ��wind �����ڻ��з���

�����Խ���3�·����й�����ͭ�������㲻���»���10�¾���ͭ����������������Ĵε͵㡣���������һ������������ұ�ֵӰ�졣������Ԫ��ǿ��������ɡ��ޱ�ֵ������תΪ������ֵ���г��ձ�Ԥ������ҽ���ֵ��7.5������������������ұ�ֵ��ı�����������ͭ����ѹ�������⡣��һ����������������ͭ���ױ����ƫ�͡���С��ҵ��������խ��95%��������Դ������ڻ�������Ȼ�����Ŵ�����С��ҵ���ʵ���Ҫ����������С��ҵ��õ��Ŵ�֧��ȴ���١�ͭó������Ϊ��һ����������Ԥ��������ͭ���ױȻ��������ھ���ͭ��������������������Ǿ���ͭ�Ľ��ڻ�������ô�����ȫ��ͭ����˵�Ǹ����Ե��������ء�

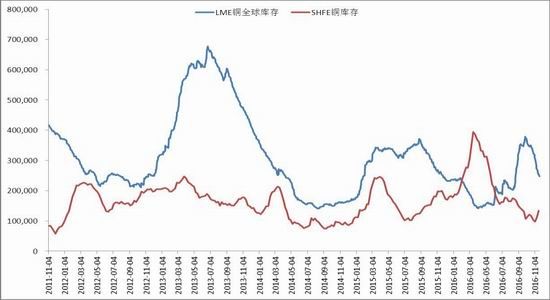

����2.1.3ȫ���洦�ڵ�λ

����ͼ4������ͭ���

����������Դ��wind �����ڻ��з���

������2015��8�·�������������ͭ�������˳�������λ����ʷ��Ե�λ���������ڽ���10��ĩ��SHFEͭ���ﵽ���Ե͵㣬���������л�����Ԥ���������ͭ��潫��һ����������Ҫ�����������㿼�ǣ�

����(һ)Ϊ�����ɹ�����������ʷ�Ͽ����ܶ��������½�����������Ӱ�죬ÿ��12��ĩǰ���ڿ��㿪ʼ��������3�·ݴﵽ�ߵ㡣�˺�ͭ����ֿ�ʼ���䡣

����(��)���꾫��ͭ����������ʽ����������꾫��ͭ���������»�����ʷ��λ�����ڲ�����ʼ��ߡ�

������ǰLMEͭ��洦����ʷ��λ�������ֿ��״̬�������������С����Ǻ��ڹ��ھ�ͭ�������ӣ��ؽ��������ͭ�ۡ�Ȼ���������������λ(40�������)������ͭ���������ѹ����

����2.1.4������������ٽ���������

����ͼ5��������

����������Դ��wind �����ڻ��з���

����Ŀǰ����������������ڿ�������ʱ�ڡ�

�����յ���ҵ���ܶ����ŵӰ�죬�����ļ��������ȡ��ҹ����ϲ������������ճ���35�����ϸ����������յ���������������������ܽ��꽫�����亮��Ԥ��Ӱ�죬Ŀǰ�յ����������������������������᳤�ã��յ���������ά�ָ���������

����������ҵ����2015��9�¹��ҳ�̨�������Z˰�Ż����ߺ��������������ɸ�ת��������9����������ͬ�����ٸ��Ǵﵽ�˾��˵�31.5%��Ԥ��ȫ��ƽ�����ٽ��ﵽ15%�������Ż����߽��ڽ�����ĩ��������ʱ�����������ٸ߸��ʽ������½����ơ�

����ͭ�ķ��棬ͭ�IJ����ɳ�Ϊͭ���ѵ�������������й��������գ�ͭ��������������ͭ�IJ������������ϼӿ졣Ԥ�ƺ���ͭ�IJ������ٱ����ȶ���

���������������棬2015�������Դ��ӡ�����������������ж��ƻ��������2015����2020������Ͷ�ʲ�����2����Ԫ������3�£�����Ժͨ����ʮ���塱�����������������������ȷ��2020�꣬ȫ��ũ���������ʵ�ֹ������ȫ���ǣ�ũ���������ɿ��ʴﵽ99.8%��Ԥ�Ʊ���ũ���������Ͷ�ʹ�ģ����7000��Ԫ������Լ65%�����ڲɹ��豸�������ĸ�ʹ���г�������罨���γ����Ծ�����Ϊ���������ͭ������档

����Ԥ�ƣ���Щ�������ϰ����ͭ�е��������ýϴ����°��꽫�������ض�������

����2.1.5Ԥ��2017��ͭ��������ƫ��

������1�����ھ���ͭƽ���

����������Դ��wind �����ڻ��з���

�������ھ���ͭƽ�����ʾ��2016�꾫��ͭ�����Ե�������������Ӹ����Ͻ�����2016��ͭ�����ǵ�ԭ�����ķ������������꾫��ͭ�������߸��ʽ�������ӣ�Ԥ��2017�����ͭ�й�Ӧƫ���ɡ�

������2��ȫ����ͭƽ���

����������Դ��ICSG �����ڻ��з���

�������ھ���ͭ�������ǻ���ŷ�˺��й������������������ã���ʵ������������ƫ��Թ���ƽ����ж���һ��Ӱ�졣���˹���ƽ�����δ����ͭ���������ж��Ծ�����Ҫ�ο����塣�ϱ���ʾ��2017��ȫ����ͭ�г����ع鹩Ӧ��ʣ��ICSGԤ�ƾ���ͭ����������������16.3��֡�������ͭ���幩��ƫ���ɣ�������ѹ�����¡�

����2.2��������

����2.2.1�������ã������ٷ�չ

����ͼ6��Ԫָ������

����������Դ��wind �����ڻ��з���

������������̨֮����Ԫһ·�߸ߣ�ͻ�ƹؼ�ѹ��λ100��������12�¼�Ϣ�Ѿ�ȷ��������ʷ���ݿ���������һ����ʼ��Ϣ���������ڽ���������μ�Ϣ���������ڼ�Ϣ���ڵ��жΣ���Ԫָ�����������Ե��������ƣ���ʱ����Ԫ�Ƽ۵Ĵ�����Ʒ������ѹ��

����2.2.2�й����ã��ȶ���ã���Զ�ڴ��ڷ���

������Ȼ����ţ�еĵ����������������ƻ�Ԥ�ڣ�����Ҫ�ƶ������й����������ľ��á�IWCCԤ�ڣ������й�ͭ�������4.1%��1050��֣����꽫������1075��֣�����������ͭ����С���½������꽫������182��֡�������ʹ���������ƻ���ʵ��ͭ��������Ҳ���ޡ��������ͭ�����ƵĹؼ��������й���

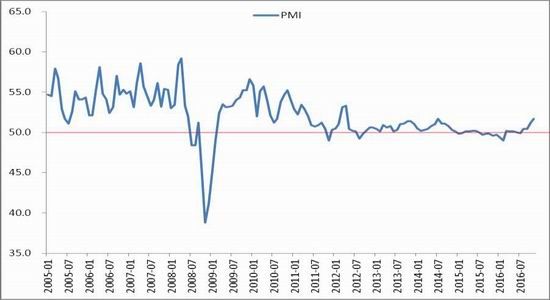

����(һ)�й�����������������ģʽ

����ͼ7PMI��GDP

����������Դ��wind �����ڻ��з���

���������й�PMI����λ���ٿ���֮�ϣ����ҳ����������ơ������������̬��Ҫ�鹦�ڴ�����Ʒ�۸���������ز��г��𱬺ͻ�������Ͷ�ʼ��ٵ��ƶ�ЧӦ�������š�ʷ�����ϡ����ز���������½����̨�����ز��г����п����ٶȷŻ������⣬Ϊ��ֹ����ұ�ֵʧ�أ����ƽ�����ĭ�����������������ɿ���ת�����ԡ�Ԥ�������ƶ�ЧӦ����Ӱ�����ޣ�PMI���ٿ��ܷŻ������Խ�ά�����ٿ���֮�ϡ�

���������й�GDPͬ�����������ԷŻ���Ħ����ͨ�̶����������������SallyAuldԤ��ƣ�2017���й����ý��������٣�GDP����Ϊ6.4%������2016���6.7%��

������Ϲ����⾭�����ƣ�������Ϊ������ھ��������ȶ������ڵ�������ʱ�ڡ������ز�������ĭ���߸ܸ˺��ȸ�ծ��������Ȼû��̫����ƣ��г��ھ��÷�����Ȼ���ڡ�

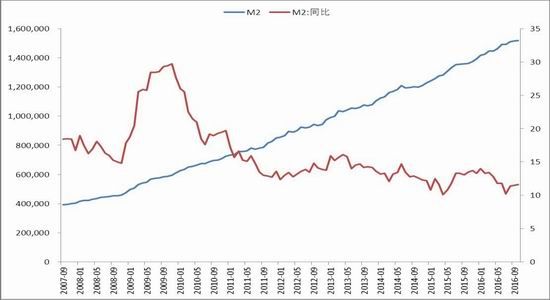

����(��)��������ת���桱�Ƚ�

����ͼ8M2��M2ͬ������

����������Դ��wind �����ڻ��з���

���������й�M2��140����Ԫ������160����Ԫ�������Ӵ�Ļ��ҹ�Ӧ���̼�ͭ�У����������յ�ѡ��ͳ�������γ�11�·ݾ��������顣

����11���й�CPIͬ������2.3%��PPIͬ������3.3%�����߶���Ԥ�ڡ��ر���PPIָ�꣬�Խ���9����PPIͬ�������ɸ�ת����11��PPI���ٸ���Զ����ǰֵ1.2%������Ԥ��2.3%��CPI��PPI���������ͨ�ͻ���������֮���һ�α���������[��]����������Ӱ��ͨ�͵Ĺؼ�����ǰ�г��ձ���Ϊ2017���й��������߽����ս����ɿ���ת�����ԡ�

����Ŀǰ���й�M2ͬ�������ȶ���10%���ϡ����й����û�ůӰ�죬������Ϊ����7��M2ͬ������10.2%���ǽ��Եײ���Ԥ��M2���൱����ʱ����������10%-14%�ڲ�����

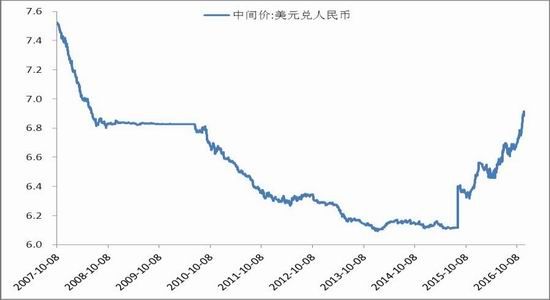

����(��)����Զ���й����÷���

�������������Ϣ������ζ�������г��ʱ������Ŀ�ʼ�����й�Ϊ���������˹��ҽ����ٸ���ľ��÷��ա�

����������������ǿӰ�죬��Ԫָ���Խ���10����һ·�߸ߡ���Ԫ��������м�۴�����������й�Ȼ���й�������ԭ�����������С�ʵ�徭�ü��ѵȣ�������������Ԫ��ǿ������ʷ�Ͽ���������һ����Ϣ��ʼ��֮�����ڽ�������μ�Ϣ����ʱ����ҽ�һ����ֵ�����γɻ��ʱ�ֵ���ʱ����������Ķ���ѭ����

����ͼ9����ұ�ֵ����㴢���»�

����������Դ��wind �����ڻ��з���

����11���й���㴢��3.06������Ԫ�������½�691����Ԫ��Ϊ����1����������½���������㴢���ٶ��½�1������Ԫ����2������Ԫ����ô���ھ��ÿ��������������������

����Ϊ��Ӧ���ʱ��������ҹ��Ѿ�ʵ������ϸ���ʱ����ƣ��磺��ǿ��ó��ҵ�һ���ܡ�������ҵ���пͻ��һ���Ԫ���ȡ��������ʩֻ��Ӿ������ҵ���˵Ŀֻ��������������á����й����û�а취��ֹ������ʱ���������Ȼ�����м�Ϣ��һ����еĴ�ʩ���ܴӸ����������ʱ������Ķ�������ͬʱ�����м�Ϣ�ֻ����Ʊ������÷�չ����һ��˫�н����������Ĺ�ע�����������Ƿ��Ϣ����ʱ��Ϣ��

���������ܽ���չ��

����3.1�ܽ�

������۷��棺

����������12�¼�Ϣ�Ѿ�ȷ����Ԥ��2017�꽫��Ϣ���Σ�����9��Ԥ�����Σ�Ԥ��2018�꽫��Ϣ���Σ���9��Ԥ��һ�¡���������Ϣ�ؽ����й������������Ӱ�죬�������ڼ�Ϣ���ں��Ρ���ǰ�й��������и��ռ���PMI�ȶ����ٿ���֮�ϣ�GDPͬ������ά����6.7%��Ԥ�������й����ý�������������ģʽ����Զ�ڴ��ھ��÷��գ��ʱ������������ơ�

�����������棺

����Ԥ��2017��ȫ����ͭ�г���תΪ��Ӧ��ʣ����ұ���ӹ��Ѵ�����Ը�λ��ͭ��Ӧ���㡣Ŀǰ�г�����δ����������ͭ����������ͭ�������Ѵ��ף����ڸ߸��ʽ������������й�����ȷʵ��֧�Ŵ�����Ԥ�ڣ���Զ���й��������ٻŻ������ڷ��ա��й�ͭ������Լռȫ������������45%�����ͭ��Ӱ��Զ����������

����3.2չ��������ͭ�����Ľ�����

������Ȼ����ͭ�кܿ����ػع�Ӧ��ʣ��֣����Ƚ����й����ô̼�ͭ��������ͭ����֧�����á�Ԥ��2017��ͭ�����Ľ����С�

������ǰ�Կ����ֽ�ͭ�����ơ������й����ø���Ԥ�ڣ�������괺���ɹ�����ͭ�߸��ʽ��ڵ�һ���ȳ��ֽ��Զ��������ݼ����Թ��ɣ��ڶ�����ֵ�����ھ���ǰ��������һ������������ߵ㣿��Ҫ���������й�����״�����жϡ�

����������������Ϣ����������Զ���й��������ٻŻ�����ʱͭ�۽��ػص��ơ�

����ͼ10���껦ͭ����Ԥ��

(ȫ������� OMETAL.COM)

(����������ѿ�����˺����Ľ�����Ѷ��1������˴���ȫ���������Ϊ����������ҳ

2������˴���ȫ����������ӵ������ղؼ��ڡ�)