一、行情回顾

本周期锌(22665, -475.00, -2.05%)小幅回调整理,美联储加息靴子落地,宏观风险得以释放,不过临近季末国内短期资金流动性趋紧,市场心态受到冲击,大宗商品普遍走软,伦锌周内探低2795美元,目前运行2830美元附近,周内跌幅约1.9%,沪锌主力1705合约周内表现相对坚挺,于当前平台震荡整理,收获带长上、下影线的十字周K线,收盘报23305元,周内跌幅0.26%。沪锌指数持仓量增加1.9万至47.1万。

图1:沪锌指数日K线

数据来源:文化财经,广州期货

二、现货市场

(一)升贴水情况

图2:沪锌和伦锌现货升贴水

数据来源:WIND,广州期货

本周LME锌现货贴水变化不大,相较上周基本持平,截至3-23,LME贴水19元。上海0#锌主流成交于23000-23120元/吨,对沪锌1705合约贴60-贴30元/吨较昨日贴水略收窄10元/吨附近。本周锌价小幅回调整理,炼厂正常出货,贸易商保值盘货源流出,时至一周末尾,部分下游逢低补库,市场整体成交有所改善。

(二)库存变化

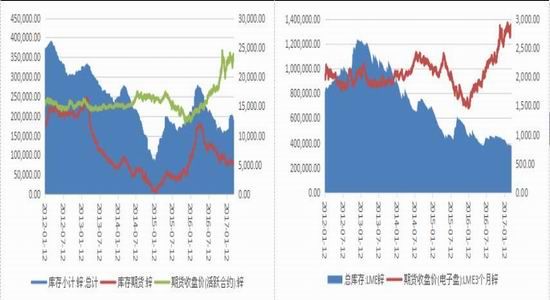

图3:沪锌期货库存与价格 图4:LME锌库存与价格

数据来源:WIND,广州期货

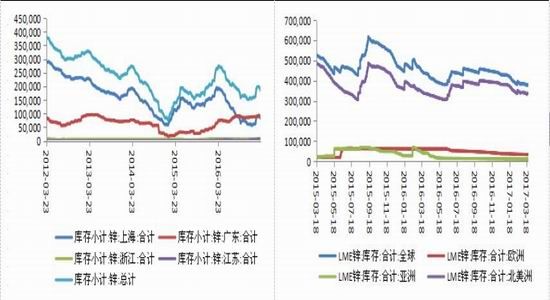

图5:国内锌库存及区域分布 图6:LME锌库存及区域分布

数据来源:WIND,广州期货

库存方面,截至3-23,LME锌库存为377175,比上周减少550万吨。上期所库存小计为184376吨,较上周减少1922吨,其中期货库存为79825吨,比上周减少233吨。本周两市库存均呈现小幅下滑态势,反映下游需求逐步好转,对锌价走势形成支撑。

(三)锌精矿市场变化

©本周国内锌精矿(50%、含税)价格跟随锌价下调,截至周五云南锌精矿报18750-18950元/金属吨,湖南18850-19050元/金属吨,广西18750-18950元/金属吨。目前来看,锌精矿偏紧格局仍未得到缓解,进口和国产锌精矿加工费维持历史低位,现进口锌精矿加工费处于30-40美元/干吨,国产锌精矿加工费主流成交3600-4100元/金属吨。

三、周内行业消息

2016年12月13日及2017年3月13日,国内锌冶炼骨干企业分别在北京和西安召开了“锌骨干行业供给侧结构性改革高层研讨会”,参会企业响应行业自律号召和倡议,将于4月份集中检修减产。截止今日,参加两次会议的共计12家锌冶炼产能在20万吨的骨干企业中,已有汉中锌业、商洛、东岭、豫光金铅、白银、葫芦岛、紫金、株冶、南方等9家企业正在或即将陆续采取停产检修等措施,支持2017年3月13日西安会议提出的“精诚合作、奋发图强”的号召,以有效应对当前明显低于冶炼厂成本、极为不公平的畸形加工费水平,共同维护冶炼行业合理利益和健康发展。

精炼锌2月进口量为15012吨,同比减少66%,1-2月进口量累计为32349吨,同比减少68%;锌矿2月进口量为181777吨,同比减少8.7%,1-2月进口量累计为414911吨,同比减少7.6%。目前来看,精炼锌进口仍处亏损状态,不过亏损收窄至600元附近。

四、下周展望

综合来看,临近季末,资金面流动性加紧,叠加各地房地产调控加码,市场心态受到冲击。锌价延续回调整理,但基本面仍表现偏强,近期中西部锌冶炼骨干企业计划4月集中减产检修共同应对极低加工费,利好消息支撑锌价,加之两会结束后下游消费有望转好,有助锌价上行,预计短期锌价回调幅度有限,建议22500-23000元附近买入看多,设定止损。预计下周伦锌波动区间2750-2950美元,沪锌主力1705波动区间22500-24500元。仅供参考。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)