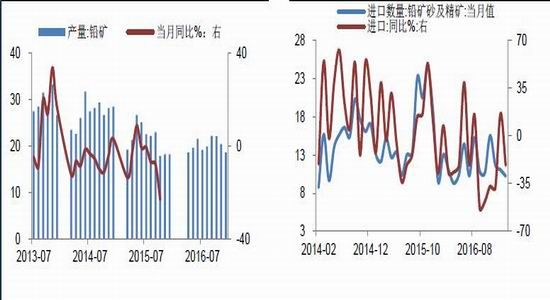

◆原料市场:上周精矿TC有所上涨。国产50%品位精矿加工费主流报1500-1700元/金属吨。品位60%进口高银矿报价混乱成交清淡。近期伦铅偏强,进口矿亏损扩大,加上需求淡季因素,冶炼厂对矿需求较低,市场精矿供应总体充裕。

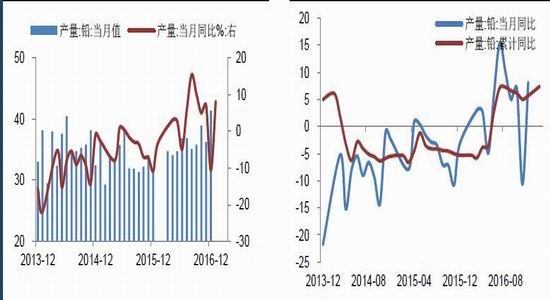

◆铅供应:国家统计局数据显示,2017年1-2月铅产量累计同比增加7.4%至83.7万吨。

◆再生铅供应:3月,虽然环保影响部分产量,但前期停产企业有望复产进行补充,加之生产天数增加,预计产量有所增加。

◆精铅需求:2铅酸蓄电池市场受淡季冲击,需求偏淡。加上铅价下跌,市场畏跌情绪上升。电动自行车及汽车蓄电池生产商有不同程度减产。

◆库存与贸易:库存小增,伦铅库存持平维持在19万吨,沪铅库存增加0.69%至7.41万吨。上周外盘大涨但国内跟涨有限,沪伦三月比值由前周8.19大幅回落至上周7.78附近,进口亏损扩大。

◆资金方面:上周铅市场资金呈现净流入,沪铅持仓自6.99万手升至8.06万手,增幅15%。伦铅持仓量10.1万手。

◆总结与展望:上周美元指数跌破100关口,伦铅先抑后扬,尤其是22日伦铅注销仓单大增38%引发铅价大涨,伦铅最高2391美元,国内市场表现相对平淡,上周沪铅下跌1.2%,外强内弱比价大幅回落。精矿方面供应充裕,近期加工费TC有小幅上调之势。精铅供应不断增加,上周库存增速放缓,但难掩铅市疲态,现货贴水幅度扩大,因受下游铅酸蓄电池市场淡季冲击需求疲软。总体上,在供应增加,需求疲软背景下,外盘上涨对国内铅价带动有限。技术上看,中短期均线纠结,铅价处于收敛三角形末端,即将面临方向性选择,我们预计后期铅价走弱的可能性较大。本周沪铅主要波动区间(18000,19000),伦铅主要波动区间(2200,2350)。风险事件方面,欧洲全球最大的铅生产商Eco-BatTechnologies深陷债务问题面临诉讼,争议结果或在月底揭晓,市场担忧未来铅供应面临干扰,因该公司铅产能达84万吨。

数据点评:

一、市场对比分析

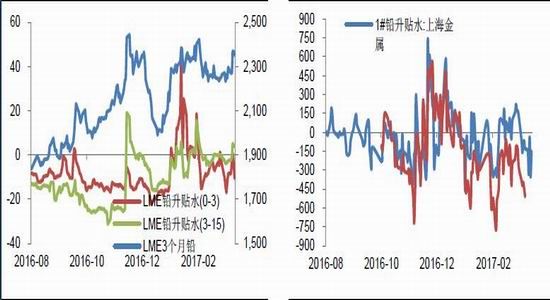

图:伦铅现货升贴水 图:地区现货升贴水

数据来源:wind资讯 金瑞期货

上周伦铅表现偏强小幅上涨,伦铅现货贴水扩大,由贴水8.5美元扩大至贴水10.5美元。

国内期价表现偏弱,上周现货贴水幅度扩大,上海地区由前周贴水130转为上周贴水150元。

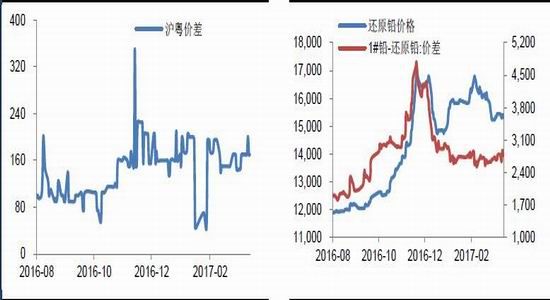

图:沪粤两地现货价差(上海-广东) 图:1#铅与还原铅价差

数据来源:wind资讯 金瑞期货

沪粤价差稳定在170元/吨,小幅扩大。

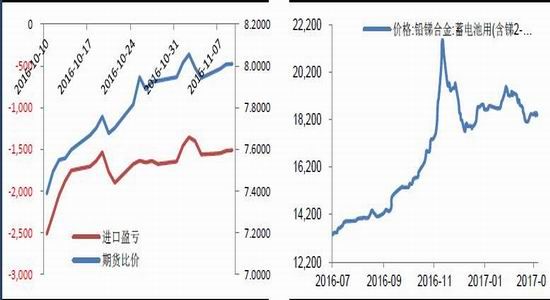

图:铅进口盈亏 图:铅锑合金价格走势

数据来源:wind资讯 金瑞期货

美联储加息后,人民币即期汇率围绕6.88上下波动。上周铅价表现内弱外强,外盘大涨但国内跟涨有限,因此,沪伦三月比值大幅回落。沪伦比值由前周8.19回落至上周7.78附近,进口亏损扩大至2300元以上。

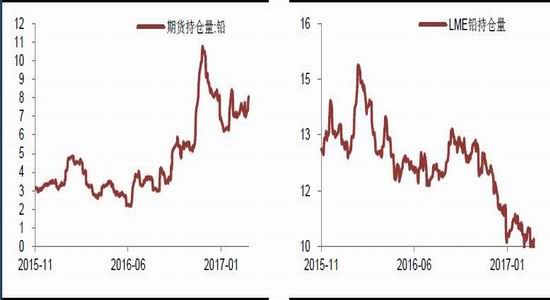

图:沪铅期货持仓量 图:伦铅期货持仓量

数据来源:wind资讯 金瑞期货

上周铅市场资金呈现净流入,沪铅持仓自6.99万手升至8.06万手,增幅15%。伦铅持仓量10.1万手。

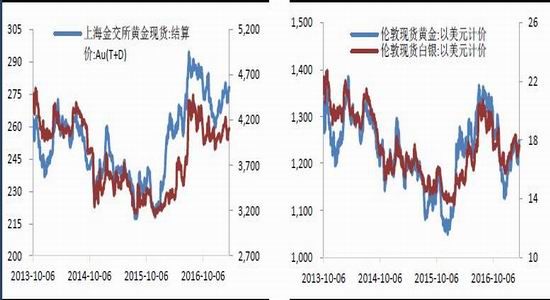

图:上海黄金(1257.00, 8.50, 0.68%)白银(17.94, 0.19, 1.07%)现货价 图:伦敦金银现货价

数据来源:wind资讯 金瑞期货

美联储近期加息概率下降,美元承压回落并跌破100整数关口。伦敦银连续两周上涨。

上周精矿TC有所上涨。国产50%品位精矿加工费主流报1500-1700元/金属吨。品位60%进口高银矿报价混乱成交清淡。

二、市场供应分析

图:国产精矿TC及进口矿TC 图:全球及中国铅精矿产量(千吨)

数据来源:SMM 金瑞期货

湖南花垣县受环保制约复产进度低预期,内蒙矿山复产增加供应,近期伦铅偏强,沪伦比值大幅回落,进口矿亏损扩大,加上需求淡季因素,冶炼厂对矿需求较低,市场精矿供产量方面,2016年铅精矿供应223万吨,累计同比增3.1%。

图:中国铅精矿产量及增速 图:铅精矿进口及增速

数据来源:wind资讯 金瑞期货

进口方面,2月精矿进口10.23万吨,同比减少21%。

国家统计局公布的数据显示,2017年1-2月铅产量累计同比增加7.4%至83.7万吨。

图:中国精炼铅产量 图:中国电解铅产量及增速

数据来源:wind资讯 金瑞期货

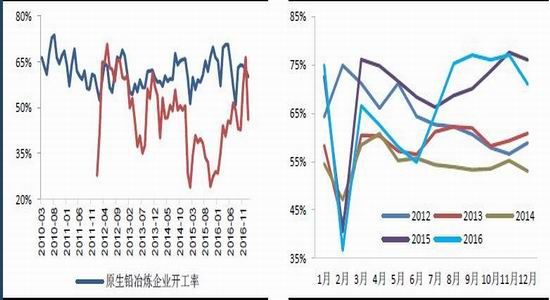

根据SMM统计最新数据,2月铅企业开工率环比下降2.8%至57.25%。因2月生产天数减少及河南地区环保限产停产影响。对于3月,虽然环保影响部分产量,但前期停产企业有望复产进行补充,加之生产天数增加,预计产量有所增加。

图:中国铅冶炼企业开工率 图:铅酸蓄电池行业开工率

数据来源:wind资讯 金瑞期货

2月再生铅开工大增,废电瓶供应增加为生产提供原料支撑。由于环保因素,小型“三无”企业开工积极性偏弱,加之铅价下跌,利润缩水,缓解了与还原铅炼厂的原料之争。

原生铅冶炼企业开工率

图:废电瓶价格 图:还原铅平均利润

数据来源:SMM,金瑞期货研究

受淡季因素影响,前期废电瓶供应紧张局面缓解,废电瓶价格持续下降,上周均价8900元,较之2月高点9400明显下降。

经我们测算,当前还原铅冶炼利润较之前期下降,盈利空间仍在压缩。

河南、河北地区仍受环保严查影响,冲击再生铅产业,整体下游需求不佳,再生铅市场供应相对充裕。

三、市场需求分析

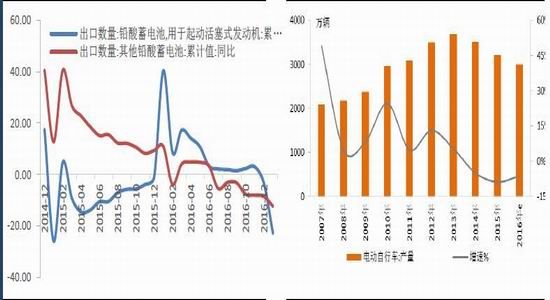

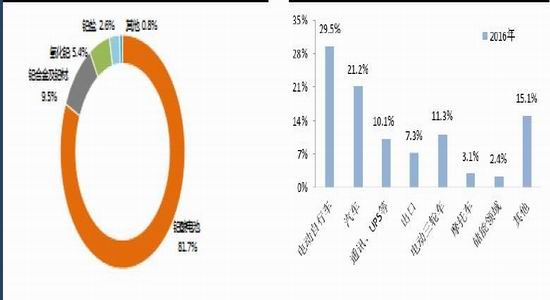

图:中国精铅消费领域 图:铅酸蓄电池出口

图:中国铅酸蓄电池消费领域占比 图:中国电动自行车产量及增速

数据来源:wind资讯 金瑞期货研究

图:铅酸蓄电池产量增速 图:中国汽车产量增速

数据来源:wind资讯 金瑞期货研究

消费方面,铅酸蓄电池市场受淡季冲击,需求偏淡。加上铅价下跌,市场畏跌情绪上升。电动自行车及汽车蓄电池生产商有不同程度减产。

据SMM调研显示,2月铅蓄电池企业开工率环比升4.9%,分类别来看,电动自行车企业逐步开工带动部分补库需求。汽车产销量走弱使得汽车蓄电池市场整体不旺。

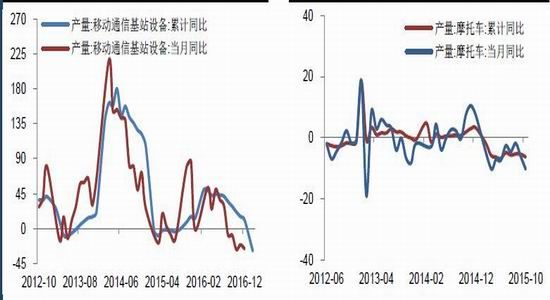

图:移动通信基站产量增速 图:摩托车产量增速

数据来源:wind资讯 金瑞期货

四、库存与平衡

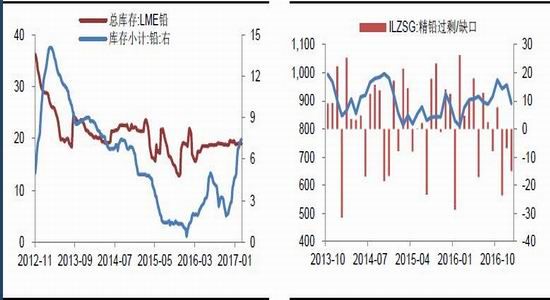

图:伦铅及沪铅交易所库存(万吨) 图:全球精炼铅月度供需平衡

数据来源:wind资讯 金瑞期货

铅市场显性库存小增,伦铅库存维持在19万吨,与前周相比变化不大。沪铅库存增加0.69%至7.41万吨。上海、广东地区持平,其增量主要来自江苏仓库。

2017年中国原生铅冶炼新增产能预计26万吨。

国际铅锌研究小组(ILZSG)数据显示,1月全球铅市供应短缺较上月增长逾两倍至15,000吨,12月修正后为短缺7,000吨。去年1月,全球铅市为供应短缺30,000吨。

图1:进口精矿加工利润

数据来源:wind资讯 金瑞期货研究

五、分析与评论

总结:

3月22日LME注销仓单大增引发伦铅大涨4.3%,22日注销仓单由6.85万吨增至11.21万吨,日增4.36万吨,分别是荷兰弗利辛恩+3.3125万吨,荷兰鹿特丹+0.5618万吨,比利时安特卫普+0.4875万吨。

全球最大的铅生产商Eco-BatTechnologies深陷债务问题面临诉讼,该公司铅产能84万吨。

上周美元指数跌破100关口,伦铅先抑后扬,尤其是22日伦铅注销仓单大增38%引发铅价大涨,伦铅最高2391美元,国内市场表现相对平淡,上周沪铅下跌1.2%,外强内弱比价大幅回落。精矿方面供应充裕,近期加工费TC有小幅上调之势。精铅供应不断增加,上周库存增速放缓,但难掩铅市疲态,现货贴水幅度扩大,因受下游铅酸蓄电池市场淡季冲击,总体需求疲软。总体上,在供应增加,需求疲软背景下,外盘上涨对国内铅价带动有限。技术上看,中短期均线纠结,铅价处于收敛三角形末端,即将面临方向性选择,我们预计后期铅价走弱的可能性较大。本周沪铅主要波动区间(18000,19000),伦铅主要波动区间(2200,2350)。风险事件方面,欧洲全球最大的铅生产商Eco-BatTechnologies深陷债务问题面临诉讼,争议结果或在月底揭晓,市场担忧未来铅供应面临干扰,因该公司铅产能达84万吨。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)