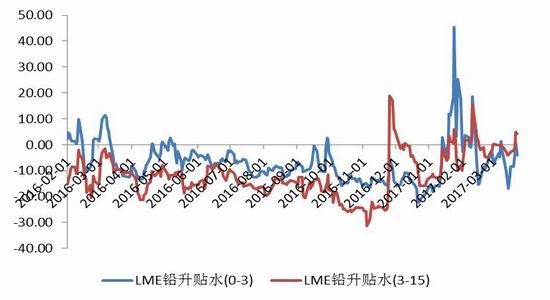

本周伦强沪弱格局明显。伦铅本周三突破前期的2300美元震荡平台,且幅度较大,涨幅创下近几个月新高,之后维持强势震荡。而沪铅主力合约为1705合约本周暂呈震荡走势,截至周末时,铅价仍未能有效突破均线系统压力,所以其走势尚算是处于整体偏弱格局。LME铅(0-3)贴水缩窄,长江有色1#铅现货继续维持大幅贴水。

图1LME铅现货升贴水

图2:1#铅现货与主力合约的升贴水

一、货币政策中性趋紧

2月份官方制造业PMI为51.6%,比1月上升0.3个百分点。2月财新制造业PMI与官方PMI保持相同趋势,较1月上升0.7个百分点至51.7%。这两组数据显示出的趋势一致,都是呈现回升的态势,表明我国制造业继续改善,经济增长趋稳,有望延续去年年底的良好势头。制造业数据的稳定向好对金属形成中期支撑。2017年以来央行[微博]两次跟随美联储加息上调公开市场操作利率。2月3日,央行全线上调逆回购中标利率10BP,且上调隔夜SLF利率35BP、上调7天和1个月SLF利率10BP。3月16日,央行公开市场7天、14天和28天期逆回购中标利率均上调10BP至2.45%、2.60%、2.75%;MLF操作6个月期和1年期也均较上期上调10BP。更为重要的是,央行上调SLF利率,隔夜SLF利率上调20BP,7天和1个月SLF利率上调10BP。两次的提高,其实类似于央行在流动性管理上从价格方面对货币进行紧缩式调控。在中性偏紧的货币政策的基调下,短期又临近季末银行考核,资金面压力仍对市场指数造成制约。此外,上周末以来房地产调控再度加码,且近期有消息称,银行房贷比或成为央行今年宏观审慎评估体系(MPA)考核的重要内容,市场在新政的调控下或已开始有所反应,市场情绪面也难免受到波及。二、美元下跌未利好金属反弹,中期加息利空影响犹存

从近期通胀表现,美国1月PCE物价指数同比增1.9%,增速创四年新高,已经接近美联储设置的2%的通胀目标。且从全球范围来看,虽然欧日央行誓言继续宽松,但种种迹象已经表明各国央行开始着手准备退出宽松政策,金融危机带来的全球宽松浪潮已经进入尾声,全球范围内的通胀提升是一个大趋势。从去年开始,大宗商品价格持续上涨,虽然美联储加息将令其承压,但美联储通胀容忍程度的提升给予其喘息之机,商品牛市难以将延续。3月会议虽维持了对今明两年加息次数的预计,显得鸽派,但是如果通胀提升超过预计,美联储很可能会加快紧缩货币政策的步伐。况且美元近期大幅下跌对金属的推动作用并不明显,而一旦进一步加息,从金融属性来说,对大宗商品尤其是金属的利空作用将会放大。

三、原生铅供应端缺口加大

图3:精炼铅月度供需平衡

国际铅锌研究小组(ILZSG)3月16日公布的数据显示,1月全球铅市供应短缺较上月增长逾两倍至15,000吨,12月修正后为短缺7,000吨。去年1月,全球铅市为供应短缺30,000吨。ILZSG称,1月消费者、生产商和交易所铅库存增至49万吨,上个月为48万吨。四、环保提振再生铅市场

本周废电瓶价格整体有小幅上涨,市场流通货源减少使得其价格较为坚挺,大厂维持正常采购,但抬价意愿不高,反复的行情使得贸易商心态也不稳,出货也谨慎,持货观望居多,还原铅主流价格在15350元/吨,下游采购谨慎,多按需买货。

山东,浙江等地环保大幅展开,山东省环境保护督察首批5个督察组3月22日开始将陆续进驻淄博、东营、潍坊、济宁、泰安、日照、莱芜、聊城、滨州、菏泽10个城市,开展为期1个月左右的环境保护工作督察。4月份又将对安徽,上海等15个城市展开督察,到时候又将再次出现停产风潮,再生铅价格也难有好转,但货源较少的局面将支撑其价格。

图4:还原铅价格

图5:废电瓶铅价格

五、国内外库存继续增长

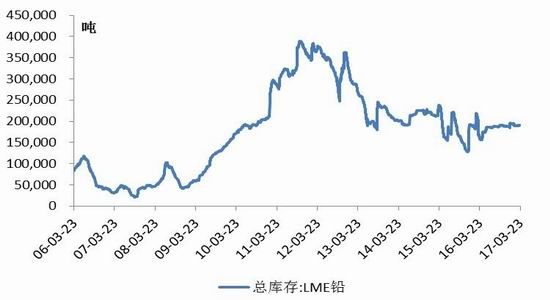

图6:LME铅库存

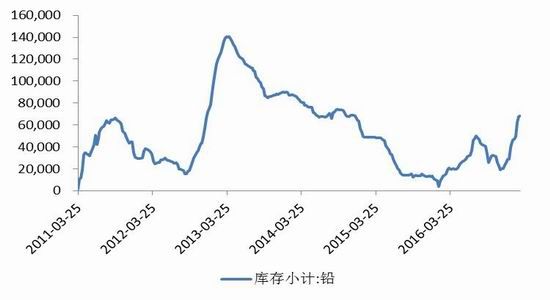

图7:上期所铅库存

本周伦敦铅库存小幅回升后再次下降,一周整体来看,伦敦库存低位徘徊,先减小后增加,没有大的变动。而上期所铅库存继续增加,临近周末时,已是升至7.4万吨左右,上周为7.36万吨,其上升势头未显示任何拐头迹象。六、铅下游需求并无亮点

根据历史数据显示,一二季度通常为汽车及铅蓄电池的产销淡季,且从2017年1月1日开始,1.6升及以下排量乘用车按7.5%的税率征收车辆购置税,这对今年的汽车销量将造成抑制作用,汽车工业协会预计2017年销售增速在2%-6%,而2016年全年增速为15.5%。

2017年2月,受假期因素影响,汽车产销整体水平较低,但同比保持较快增长。中国汽车工业协会近日发布的数据显示,2月国内汽车生产215.96万辆,环比下降8.84%,同比增长33.77%;销售193.92万辆,环比下降23.03%,同比增长22.37%。

本周5个交易日,华东地区现货铅价也是呈现震荡偏弱走势;截至周末时,铅价已是重返1.81万下方,较上周末时,有下跌了约200元/吨。本周上海地区,市场货源依然充裕,报价的铅锭品牌主要有金沙、白银、双燕、秦原、蒙自、汉江、恒邦等;而河南等北方地区与上海地区的价差,在周末时已略为缩小至贴水100元/吨左右。广东等南方地区与上海地区的价差,则是扩大至贴水150元/吨左右。

图8:汽车产销量

总结与展望:

宏观方面中期向好,国内经济数据向好,美元下跌对铅价的利好支撑作用相当有限,考虑到国内资金的收紧,并没有放缓的迹像,而且国家对房地产的调控升级,在一定程度上压制了金属市场。

基本面方面,中长期来看,2017年1月锌供应端缺口加大,中期铅锌基本面向好给锌价(22570, -485.00, -2.10%)中期上涨动力。短期来看,国内隐形库存和显性库存依然呈上升走势,现货对期货贴水幅度加大,淡季下游需求并无亮点。考虑到接下来环保对再生铅的供给影响恐将对铅价形成支撑,铅价下跌幅度不会太大,后期关注环保对再生铅的实际影响。

技术面上,铅价本周反弹到30均线压力明显,下周铅价弱势震荡回继续回调的概率较大,关注下方三角形下沿或将对其再次形成支撑。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)