��Ҫ����

��������������������2017��������������������Ҫ�ܵ���ij������ʽ������ƶ������������۶����ͼ�ػ�14000Ԫ/�ִ��ʧ�ܣ���Ҫ���ʽ�Թ����༰��������Ԥ�ڹ��ߣ��ҿ���������Ӧѹ������ѹ���Ӽ����Ͽ������Գ���˫����̬��в�����ֻ�������������Ԥ�ڵķ�����ֹ��������ֻ������ˮ���������������ᣬ���й�ע�г���ij���������Ԥ�ڴ����Ļ�����գ���

������Ͷ�ʽǶ�����������2017�������������ֻ���ȱ���ͣ�Ͷ���ʽ��Ʋ����������������������������жϣ�Ԥ��2017������ǰ��ѹ����ͻ�ƣ��·������ɱ�����֧�ţ���ǰ������(13820, 40.00, 0.29%)�����������Ĵ���·���Ԥ�ƻ�������δ����������Ҫ��������Լ��12000-14500Ԫ/�֡����ڻ����������²���13000һ��֧�ţ�����ͳ����������һ����֤α�����ۻ��һ���´���12000һ�ߡ�

������ͭ��������ȫ��ͭ�й���ά�֡���ƽ�⡱�ĸ��ʽϴ���ȫ��ͭ���ۿ��ƫ�͡�����ͭ��Ӧ����Ԥ���ս���Ϊ��ͷ���Գ����ṩһ����ģ�Ȼ�����ǵ�ͭ��(47460, 200.00,0.42%)���߽���������������߲�����������������Ԥ�ƶ�����ͭ����46000-50000Ԫ/�������������������Ѱ��42000Ԫ/�ָ���֧�֡�

������Ҫ��ע�㣺1)��۾��������������������2)���ܸ�������Ͷ����̬��3)��������Ӧ������������ˮƽ��3)�г���ܶ�̬��4)�ڻ��۲�յ��źš�

����һ�����з�����չ��

�����������ҵ��Ϊ�й�������ĸ�Ĵ�������ҵ���������̭�����ܣ������ŵ������ҵ��ҵ���ж�Ѹ����������ģ��ȺЧӦ�̼������Ƚ����ܣ�������ҵ���µIJ��ܸ������½�������2017�꼯���ͷţ����ڵ�������ܷ��˼����ѵؿ��ѹ����ʹ�ù������лع鹩Ӧ��ʣ��

����1����������ܹ�ʣ������������ĸ�

����(1)����2017�������������������ĸ������߶ȹ�ע

����2016�꣬ú̿�������Ĺ�����ĸ�ȡ�����Գ�Ч����ҵ��ů���ڴ˱����£�������������ڵĹ�ʣ��ҵ������ĸ������˸߶ȹ�ע��1�·ݣ����ҷ���ί������Ժ����ί[��]��ʾ������ĸォ����չ����������������ܹ�ʣ��ҵ�����Ų�������Ͽص�������ܡ����⣬��������Ҫ����������ҵ�ع顢�����������ȵ������£��й����ij���ó��Ħ�����ʼӴ�2017�������������ȳɴ�����¼�����ҵ����ֵ���ڴ���

����(2)2016����ҵ�������»�����ʣѹ������

�������ݰ�̩�����ݣ��й���������ڱ���Ѹ��������2009����2016����ƽ�����ٸߴ�11.2%��2011�꿪ʼ���ڲ������ź������»�����˫��ѹ���£������������ҵ��Ӫ��������ҵ������Ϳ�����Ȳ����������ڲ����ܳ������٣��۸�����µ���������ҵ�ϡ��С�������ҵ���������٣�2015������ܿ�潵���ܵ�ˮƽ�������Ϳ��˫�ؼ��ٵ���2016���������ֳ���9���µĹ���Ӧ����档

����ͼ7��2016���������������ּ۸�����ˮ

����������Դ��wind�������ڻ��з���

����2016�������۸���������������������ҵŤ��Ϊӯ�����ŵ����ӯ����ת���������ܼӿ츴����Ͷ����������в��ܴﵽ3650��֣��ܲ���������4320��֣������������½���75%��2017��Ĺ�ʣѹ�����Ƕ�������������������ͳ�ƣ�2017���Ͷ���IJ��ܸߴ�854��֣�����ȷ���Լƻ�Ͷ���IJ��ܴ�554��֣�Ԥ��ȫ���������ܻṱ��200��ֵIJ����������������2017���������в��ܽ�ͻ��4000��֣�����Ԥ�ƴﵽ3600-3700��֣���ʣѹ����

����ͼ8���й�������������������

����������Դ����̩�ƣ������ڻ��з���

����ͼ9���й�2017��������Ͷ����Ŀ

����������Դ�����������������ڻ��з���

����2������ѹ�����������������������

����(1)�����������أ������ж�����

�������ݡ������ܱߵ���2017�������Ⱦ���ι�����������������塷�л�����Ե�������������Լ�̼������ͣ�����½ڡ����������������ȷϸ����2+26������2017�������Ⱦ���ι����������������ҵ���ů�������������30%���ϣ��������ƣ���������ҵ��50%���ң��������ƣ�̿����ҵ���ﲻ���ر��ŷ���ֵ�ģ�ȫ��ͣ�����ﵽ�ر��ŷ���ֵ�ģ���50%���ϣ��������ƣ�̼����ҵ�ﲻ���ر��ŷ���ֵ�ģ�ȫ��ͣ�����ﵽ�ر��ŷ���ֵ�ģ���50%���ϣ��������ơ�������ȵ�����ͣ��Ҫ���ν��ǰ��

�����ݲ��㣬�˴������漰8�����е�12����ҵ���ܹ��漰��������ɲ���1161��֣�ռȫ�����ص�27.2%����������1109��֣�ռȫ�����ص�30.5%�����Ա���4�������ҵĹ�ů�����㣬�ڹ�ů������������Լ120��֡�ͬʱ���ܵ�����ͣ������ʱ��ϳ�������Ҫ֧������ijɱ���������������Ӱ�죬��ů������ͣ�����۵IJ�������Ӱ���������߽���7�����У�9����������ҵ����Ӱ�죬���ܹ����������ɲ���2967��֣�ռȫ�����ص�39.3%����������2810��֣�ռȫ����40%��ͬ�������Ա���4�������ҵĹ�ů�����㣬�ڹ�ů����������Լ470��֡�

���������߶�̼���г��ij������Ϊ������̼�ؽ���Ϊ��ȱ�����ơ�2+26�ǡ��漰���ij��й�ӵ��890��ֵ�̼�ز��ܡ���ǰ�����������Ĺ涨����̿����ҵ���ﲻ���ر��ŷ���ֵ�ģ�ȫ��ͣ�����ﵽ�ر��ŷ���ֵ�ģ���50%���ϣ��������ơ����������������ů��(4����)����50%�ƣ�������ů���ܱ����IJ��ܽ���400��֣����ǵ�Ŀǰ�Ŀ��������⣬��̼�ز�����ʵ��Ӱ�����100���������100��ֵ�̼�ز�������Լ��200��ֵ�����IJ�����

����������������塷�õ����У��ڵ�ǰ����������״���ľ�̬������(������Ͷ�������ϵ����������)���������ҵ���У�����������ȼ���Լ120��֣�����������470��֣�̼�ؼ���100��֣����Ե�����Ĺ����ϵ�ͳɱ������ܴ�Ӱ�졣

����ͼ10���й���ʡ���������ռ��(2016��)

����������Դ�����������������ڻ��з���

����ͼ11���й�������ֵ�������

����������Դ�����������������ڻ��з���

����ͼ12���й��������ֵ�������

����������Դ�����������������ڻ��з���

����(2)����Ҫ�������ϸ�����ɱ�����

����2016�������������ϸ��ҳ�̬����������������ط��쵼�����������Ѹ�˰�ȶ����ֳ�����ѹ���ͳɱ�������һ���������β��ϵ��Ǽۣ��ӿ�ɽ����������Ԥ�����������ȶ����ܵ���������Ӱ�죬�ر���Ԥ��������������Ҫ�õ�ʯ�ͽ���ú����ȸ���Ⱦ���ʣ���ܸ����ϸ�����淶����С��ҵ���������ܵ�Ӱ�졣���ǵ��������Ҳ���ܵ�Ӱ�졣��������������е��۷������̳��ȣ�Ҳ�ǻ����ص��ܶ���

����4��������ɱ��䶯����

����(1)��������������ԭ�ϱ����в���

����ӡ��Ľ��������ɣ�ӡ�Ὣ�ͼ�����һ������Ϊ����ɽ����������������Ҫ��ԭ�Ϲ�Ӧ������Ʒ

�������϶��ԣ�ӡ�ᡢ�����ǵ�������������ˮ����ʯ���������������Ĺ����У����ռ����ú�����ľ��Ƚ��١�Ŀǰɽ�������ϵ���������������Ĵ������ɣ�Ʒλ�������½�������(Al/Si���½���5.0-5.5,������������һ�㶼��7-9���ң���ֵԽ��Խ��)������һ������ƿ�������л���100������������ܣ���������������������⣬������2017��������Ͷ�������ޣ�Ԥ��ɽ�����������������ɱ�������������ʡ�ݷ����仯����Ϊ���Ʋ��ܡ�

����Ŀǰ��������Ϊ������ʣ���۸���䡣��Ŀǰ�ĽǶ��������������������Ѿ��ﵽ93.74%�����������ռ����ޡ�Ŀǰ��������Ȼ��500-700������ȫ�ɱ�����ë���ʸߴ�30%��һ������£����������Ը���������ҵ�������ɱ��ϵ͡������������۸��ߵͣ��������ڴ��������������������һ���̶���������ӵ��������-�������ҵ����ҵ��ӯ����

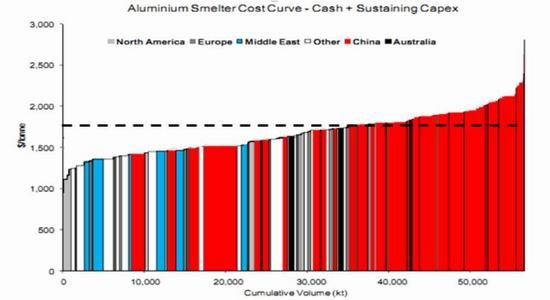

����ͼ13��ȫ��������2016������ֲ�

����������Դ���Ϻ���ɫ���������ڻ��з���

����ͼ14���й�������2016�깩��ƽ���

����������Դ����̩�ƣ������ڻ��з���

����(2)��ۣ��������ҵ�ĺ��ľ�����

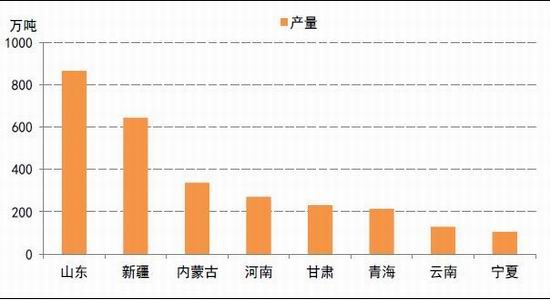

�������������Ҫ�ɱ�Ϊ�����ɱ������½������ɹŵȵ�ӵ�зḻ��ú̿��Դ��ɽ���������������У������ɱ������������ơ�������������2015�������ȵ����ݣ��½���ɽ�������ɹŵ��Ա������λ��ǰ��λ��ÿ�ȵ�۷ֱ�Ϊ0.18��0.21��0.3Ԫ��

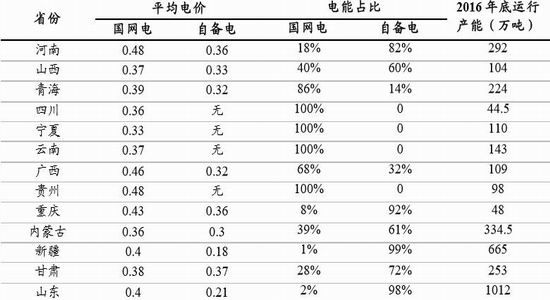

�������ڵ������ҵ���ԣ�ұ���ɱ��Ŀ��Ƴ�ΪӰ����ҵ�������ĺ������ء��ɱ����ɷ��棬������ɱ���Ҫ��������(ռ��Լ30%��40%)������(ռ��Լ30��40%)������̿�Լ�����������ù��ɣ������������͵����ɱ�ռ�Ƚϸߣ�����һ�ֵ������Լ��Ҫ1.90��1.92�ֵ���������13300��13900ǧ��ʱ�ĵ����������ɱ����棬������Ҫ������ҵ�õ�۸�����ÿ���0.1Ԫ���ɱ������Լ1350Ԫ��һ����ԣ������Ը���Խ�ߣ������ɱ�Խ�ͣ���ͬʱҲ�迼�ǹ����Ѹߵͣ�2015�귢��ɱ�ԼΪ0.12��0.25Ԫ/ǧ��ʱ��������ԼΪ0.03��0.15Ԫ/ǧ��ʱ��2015�����ҵ�õ�۸���0.15��0.4Ԫ/ǧ��ʱ(����˰)�䲻�ȡ�2016���������ܵ����ĸ�Ӱ�죬ԭ�õ�۸�ϸ�(0.3��0.4Ԫ/ǧ��ʱ)����ҵ�õ�ɱ�����0.3Ԫ/ǧ��ʱ���£��õ�ɱ��ֻ��̶�����������

����ͼ15���й���ʡ������õ�۸��Ա��糧���

����������Դ�����������������ڻ��з���

����(3)����̼����������������۸��ϸ���

��������̼(����ʯ�ͽ�������Ԥ������)�����ա����ͼ����յȻ��ھ������������ȴ�����Ⱦ���������������Ԥ�����������ѱ��ܻ������ߵij�������磬2016��7-8�·ݣ����ϵȵ��ڻ��������Ӱ���£�̼����ҵ����������������½�������ȫ��Ԥ�����������½�����������ĩ�����������أ����ϡ��ӱ���ɽ���ȵص�̼����ҵ������������ҵ����50%��ȫ��Ԥ�������������ܳ����2016��12�£�Ԥ���������ܺϼ�Լ2300��֣������������ʽ�Ϊ74.35%���ŵ�2016��ȫ�꣬Ԥ�������IJ���������Ҳ��Լ74%��2017���ܻ�������Ӱ�죬�������������ţ��۸�ά�ָ�λ��

����2016��ĩ��Ԥ�������г��Ѿ���ʼ������š�һ�����ǵ�������������ͷţ���ҵ�����ƽ���������Ԥ����������������������һ������Ԥ�����������ܵ��������ߵ��������������ʵ��ԣ�����������������ʹ��Ԥ��������2016����ĩ���ֳ�������ŵľ��棬���������ܱߵ���2017�������Ⱦ���ι�����������������塷�ϸ�ִ�У�̼���г����ٵij������Ϊ������̼�ؽ���Ϊ��ȱ��

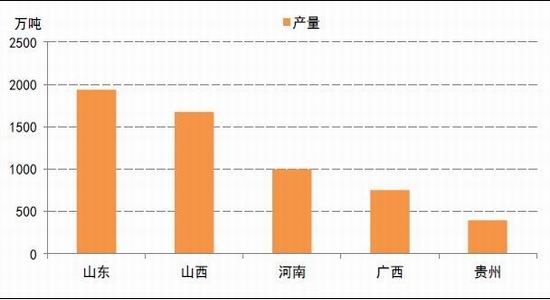

����Ŀǰɽ�������ϡ��ӱ���ɽ����ʡ����ӵ��̼�ز���1150��֣�2016���ɽ���������ʡ�IJ����ʹﵽ��790��֣�4ʡ̼�ز�����ռȫ��������50%�����ǹ��ơ�2+26�ǡ��漰���ij��й�ӵ��890��ֵ�̼�ز��ܡ���ǰ�����������Ĺ涨����̿����ҵ���ﲻ���ر��ŷ���ֵ�ģ�ȫ��ͣ�����ﵽ�ر��ŷ���ֵ�ģ���50%���ϣ��������ơ����������������ů��(4����)����50%�ƣ�������ů���ܱ����IJ��ܽ���400��֣����ǵ�Ŀǰ�Ŀ��������⣬��̼�ز�����ʵ��Ӱ�����100���������

����ͼ16���й�Ԥ�������۸���ֹ���Ӧ��

����������Դ�����������������ڻ��з���

����5��������������

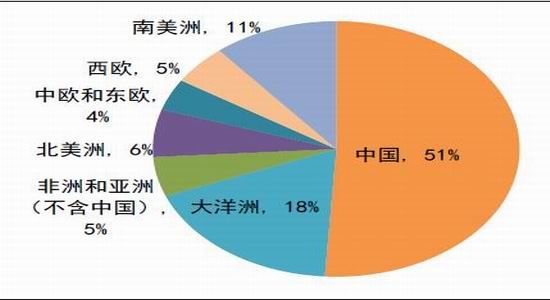

�������������Ҫ�ɱ��ǵ�������������Ԥ������������ռ��ԼΪ85%��������������Ԥ�������͵������Ʒ������ȫ����ͨ�IJ�Ʒ����۸��Ϊ�г������ۣ����е����ܹ��Һ���������ƣ�����ֱȽ����ԵIJ��컯������ͳ�ƣ�ȫ��������ҵ�Ķֵ��۴�7.87���ֵ�21.01���ֲ��ȣ����ڶֺ�13000�����ϵĵ������ҵ��˵���ȵ������1���֣����ֳɱ������130����

������ȫ����Ҫ��������������ɱ��ȽϿ����ɱ����������õĵ��������ж����õ�����Ҫ���������ĵ������ƣ����ѳ�Ϊ���й�����ȫ��������Ҫ�������ܵ��������������ϸ��������õ�۸���ƶ�ǧ����𣬾����ڹ��ڣ���ʡ���ڵ����ļ۸��ƶ����кܴ���졣

��������۵IJ�����ڵ�����ijɱ�����ҪӰ�죬ȫ��ڶ����������̶���������ҵ����͵ĵ����ɱ����ȵ��Լ0.16Ԫ�����ڳɱ�������Ҫ����Ϊ¬����ֵ����ȶ��Գ�Ϊȫ���һ���������̵��й�κ�ŵ��ۺϳɱ���Խϵͣ�������ֳ�ú����һ�廯�����ơ����⣬���ɷ����½��Ķȵ�ɱ���Ϊ0.12Ԫ�����ֳ��½������ڵ����ɱ��ϵ�������ơ�

����ͼ17��2016�꣬ȫ��������ȫ�����ɱ�����

����������Դ��CRU��WoodMackenzie,�����ڻ��з���

����2017�꣬��������ɫ����ɫ����Ϊ�����IJ�����Ʒ��ҵ�����֡����ߡ��IJ�����̬�ơ������߲������߿�桢�۸��棬���������ȫ�Dz��ɳ������������Ԥ�ƽ����������ɱ����ǡ��۸�ƣ����˫�ؼ�ѹ����ҵ�����ݿ��𡣵������棬ú̿�ɱ����ǡ��½�ú����Ŀ�����Ƹ��õ�ɱ����������ܹ�����䡢ԭ���Ǽ�Ӱ����۸������

����ͼ18��������ɫұ������ѹ�ӹ�ҵͶ�ʼ�����ͬ��

����������Դ����ծ���ţ������ڻ��з���

����ͼ19���й�������ijɱ�����(��2016���Ϊ��)

����������Դ���Ϻ���ɫ���������ڻ��з���

����ͼ20���й����������ӯ��ˮƽ����

����������Դ�������ڻ��з���

����6���������������ι�Ӧѹ����

����2017��������в��ܷ��˼����ѵؿ��ѹ����ʹ�ù������лع鹩Ӧ��ʣ����2017�����������������������Ϻ���ɫ��ͳ��2�¹��ڵ��������������283.8��֣�ͬ������21.1%��2017��ǰ2�¹��ڵ�����ܲ���587.6��֣�ͬ������21.6%���������е�����ܲ��ܱƽ�3700���ˮƽ����ȥ��ͬ�����ӽ�700������в��ܣ���Ӧ���������Բ�������������ɽ��κ�š��½��������½���ɽ���½�ϣ�������ɹŽ���������������������ͷŲ������ϸ��������£��½������ɹŵȵ������ͳɱ����ܲ���ӿ�룬2�µ����껯���в��ܻ���1������Լ100��֡�Ԥ��3�¹������в����������н�һ�������ռ䣬3�¹��ڵ������������������315.5��֣�ͬ������Ϊ17.9%��

�����ӻ������ּ۲�������2017����������ֻ������ˮһ�ȳ���300Ԫ/�֣������ѵ�һ���������������������ᣬ��ͬ������LME�����ֻ���ˮ��������խ�����ֹ�����۲�뼰�������ֱ����˫�ر����ʾ�����ֻ����������ǣ�������������Ѿ�ʾ�˻����ڼۿ��ܴ��ڹ��ָ߹����ա�

����ͼ21���������ּ۲��������(2016������Ϊ����)

����������Դ�������ڻ��з�������

���������������������������2016������ȫ��ֵ��������������ۿ����������»�̬�ƣ�������2017�������������������������ӣ��ر��ǹ�����Ҫ���ѵؼ���ת�ؿ��������30���֣�2�´���ǰ����������50������ϣ����ں������������������ͻ�ư���ִ�ء������ҵ���ɫ��ͳ�ƣ�����3��21�չ��������˵ؿ��(�Ϻ������������ݡ���ɽ�����塢�������������)����������116������ҡ����ݵ����˽⣬Ŀǰ���Ĵּӹ���ҵ���ܴ�����չ���Ҳ�д����������ѵص�����Ӧѹ����Ϊ�������ֻ����ڻ����ֳ�����ˮ���г����幩�����������Ͼ���

����ͼ22���й���Ҫ���Ѽ���ת���������

����������Դ���ҵ���ɫ���������ڻ��з���

����7�����۴��������У���߹���Ϊ��

��������������2017��������������������Ҫ�ܵ���ij������ʽ������ƶ������������۶����ͼ�ػ�14000Ԫ/�ִ��ʧ�ܣ���Ҫ���ʽ�Թ����༰��������Ԥ�ڹ��ߣ��ҿ���������Ӧѹ������ѹ���Ӽ����Ͽ������Գ���˫����̬��в�����ֻ�������������Ԥ�ڵķ�����ֹ��������ֻ������ˮ���������������ᣬ���й�ע�г���ij���������Ԥ�ڴ����Ļ�����գ������ص�������д�������������

������������Ͷ�ʽǶ�����������2017�������������ֻ���ȱ���ͣ�Ͷ���ʽ��Ʋ����������������������������жϣ�Ԥ��2017������ǰ��ѹ����ͻ�ƣ��·������ɱ�����֧�ţ���ǰ�����������������Ĵ���·���Ԥ�ƻ�������δ����������Ҫ��������Լ��12000-14500Ԫ/�֡����ڻ����������²���13000һ��֧�ţ�����ͳ����������һ����֤α�����ۻ��һ���´���12000һ�ߡ�

������Ҫ��ע�㣺1)��۾��������������������2)�����Ĺ�����ĸ�ͻ���2)�����ܸ�������Ͷ����̬��3)��������Ӧ������������ˮƽ��3)�г���ܶ�̬��4)���м۲��Ͷ�յ��źš�

����ͼ23�������ڻ�����������Լ����

����������Դ�������ڻ��з�������

��������ͭ�н��������չ��

��������ҵ����������2016���Ǵ�����Ʒ����ţ���л��Ľڵ㣬��Ʒ�۸����ѹ�����ɣ���ţ����������һ�����ͣ��г�����Ķ�̬��ƽ�������۲죬��ҵ�����������Դ�ȷ�ϣ���ҵ������̬�ƻ��������ʱ�ģ������г�������ϴ�ƣ�����ɫ����Ϊ������ʵ���ҵ���ж�Ѹ����ߣ����ǵ���ɫ������ͷ��ҵ�ڹ�����ĸ�������ѹ����С�����ָ�������Ͷ�����Ƚ����ܽ���2017�꼯���ͷţ��г��������������Դ̼���֯����Ϊ2017���й�������ĸﱳ���µ���ɫ�����г������ϴ�IJ�ȷ���ԡ�

������ȫ������������������������ǰ������һ֦���㣬������ȷ���ٴμ�Ϣ��ͬʱ������Ԥ���������˸�����ӥ�ɵ�������ʹ�ý����г�2017��ϢԤ�ڼ�ǿ��������Ʒ�۸��ر���ͭ��Ҳ�ܵ�ȫ���۾��õ�Ӱ�죬���ǵ��й�������ĸ������ƽ��������ռƻ����ģ�����̼��ļƻ�����������1982-1984���������2010-2011���й�4���ڴ̼�������ʱ�ڣ�ȫ���ͨ��Ԥ��̧ͷ����Ԫ�������Ʒ�ĸ�����Լ�����������Ʒ�۸���2017��ȫ���۴��ּ��������߾�����ʵ���ȹҹ���

�����ӹ��ڻ����������й��Խ�ȫ�õ���Ҫ��������֮һ�����ǵ�2017���й��������߽�������Ϊ����Ԥ���й����ز�Ͷ�����ٽ��������䣬������ҵͶ�ʻ�ů������ĸ�������֧�Ź���Ͷ���������ƽ�ȣ���2017���й��IJ������ߺͻ���������Ҳ������һ����������Ӧ�Թ������Ƶı仯��2017�꣬���뽫�����᳹������ĸ�˼·����ǿ���ĸ�Ҫȡ�á�ʵ���Խ�չ����2016��11�¹���Ժ�����������������ա�ȷ��������ȥ���ˡ�����ӳ�����ȥ���ܵ�ʵ���౧�л��ɣ����ʵ����ҵȥ���ܳ��ּ��ټ���2017���й���ҵ���ߵ�������������ʹȥ���ܷ�ʽ�õ��Ż������ӻ�����������������Σ��ĸ�����д�����۲졣

����2017�꣬ȫ�����Ƴ�����ȷ���ԣ�����������ʽ���Σ���������Ԫ�����ƻ���������ϵͳ����·���������ؽ�����Ŀ��Ԥ������ͭ�����й����ڷ��ز�Ͷ������Ԥ�ƷŻ����������������г���ͭ����Ĺ��ס�չ��2017��ȫ�꣬ȫ��ͭ�й���ά�֡���ƽ�⡱�ĸ��ʽϴ���ȫ��ͭ���ۿ��ƫ�͡�����ͭ��Ӧ����Ԥ���ս���Ϊ��ͷ���Գ����ṩһ����ģ�Ȼ�����ǵ��й�ͭ��ҵ�ڹ�����ĸ�������ѹ����С��ͭұ��������2016-2017��ά������̬�ƣ�Ԥ��2017�����ͭұ����ҵ����ͭ����ӹ���������ͼ֮��ά�ֽϸ߲�����2017��ͭ������ά�ֽϸ����١�

�����Ӽ۸������Ͽ�������ͭ�����š�ͭ��ʿ��֮�ƣ�������ȫ��������أ�ȫ��ͭ�����߽���������������߲�����������������Ԥ��ͭ����2017������Ƚ����ֻص���������Ҫ����������46000-50000Ԫ/�������������������Ѱ��42000Ԫ/�ָ���֧�֡�

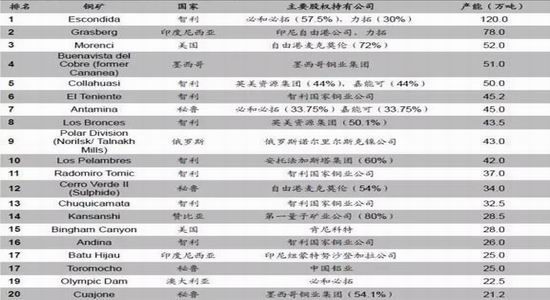

����ͼ��ȫ��ǰ20��ͭ������(��2016���������)

����������Դ�������ڻ��з���

����ͼ��2016����������ͭ���ּ۸�����ˮ

����������Դ��wind�������ڻ��з���

����ͼ��2016������LMEͭ�����ڼۼ��ֻ�����ˮ

(ȫ������� OMETAL.COM)

(����������ѿ�����˺����Ľ�����Ѷ��1������˴���ȫ���������Ϊ����������ҳ

2������˴���ȫ����������ӵ������ղؼ��ڡ�)