一、行情回顾

本月两市期锌(21660, 700.00, 3.34%)呈现宽幅震荡态势,月初在美联储加息预期升温及下游需求疲软的利空下锌价大幅回落,沪锌主力1705最低下探21515元,回调幅度近12%。3月中,中西部锌骨干冶炼厂开会讨论计划在4月集中减产以应对极低加工费,加之美联储3月加息风险释放,锌价企稳回升,随后,临近季末,资金面收紧叠加房地产调控加码,投资者高位获利了结,锌价遭遇抛压回调整理。月内伦锌最高2900美元,最低2644美元,目前运行2820美元附近,几乎与上月持平。沪锌主力最高23930元,最低21515元,收盘23380元,月涨幅2.14%。沪锌指数月内持仓量增加10.5万至48.3万。

图1:LME锌日K线

图2:沪锌指数日K线

数据来源:文华财经

二、供需分析

(一)全球锌精矿产量及精炼锌供需

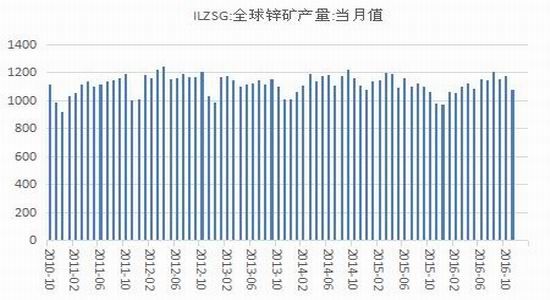

图3:全球锌精矿产量

图4:全球精炼锌供需图

数据来源:WIND,广州期货

国际铅锌研究小组(ILZSG)公布2017年1月,全球锌矿产量107.3万吨,略高于去年同期的99.7万吨。全球精炼锌产量112.9万吨,去年同期为111.7万吨;全球锌消费量115.6万吨,去年同期为111.1万吨,1月全球锌市供应短缺2.7万吨。

中国国家统计局公布的数据显示,2017年1-2月,锌产量为98.2万吨,同比增4.4%。

(二)锌矿及精炼锌进出口

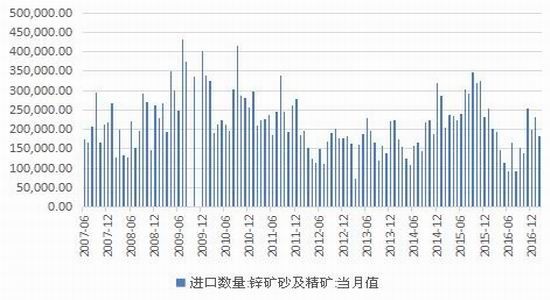

图5:锌精矿进口

图6:国内精炼锌进出口

数据来源:WIND,广州期货

海关数据显示,精炼锌2月进口量为15012吨,同比减少66%,1-2月进口量累计为32349吨,同比减少68%;锌矿2月进口量为181777吨,同比减少8.7%,1-2月进口量累计为414911吨,同比减少7.6%。目前来看,进口套利窗口持续关闭,精炼锌进口仍处亏损状态,不过亏损收窄至600元附近。

(三)下游需求情况

图7:房屋新开工面积及同比

图8:房地产开发投资完成额及同比

数据来源:WIND,广州期货

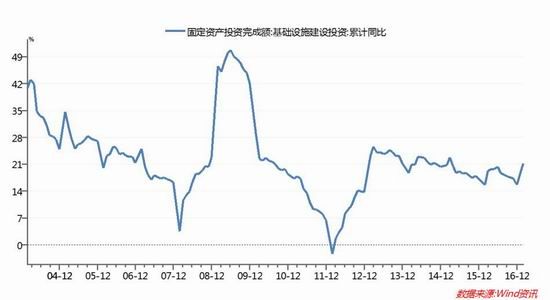

图9:基础设施建设投资同比

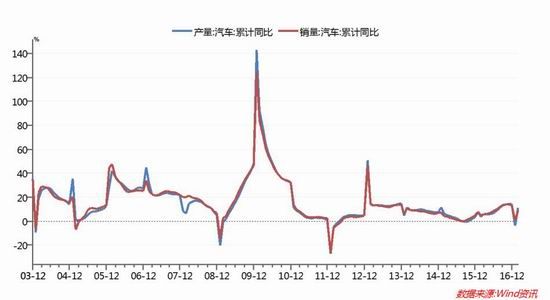

图10:汽车产销同比

数据来源:WIND,广州期货

房地产方面,2月房地产开发投资完成额累计同比增加8.9%,相比1月回升2个百分点,房地产新开工面积累计同比增加10.4%。年初以来房地产保持持续回暖态势,对锌终端需求形成一定提振,但两会结束后各地房地产调控加码,未来一段时间房地产投资增速或放缓,预计对锌下半年的需求产生负面影响。

2017年2月,受假期因素影响,汽车产销整体水平较低,但同比保持较快增长。1-2月,汽车产销均呈增长,增幅比上年同期有所提升。2月,汽车生产215.96万辆,环比下降8.84%,同比增长33.77%;销售193.92万辆,环比下降23.03%,同比增长22.37%。虽然2017年优惠力度有所下滑,汽车产销增速或受限,但预计仍将保持相对较高增速,继续带动锌下游消费。

基建投资方面,1-2月基建投资增速走高,从信贷资金大力支持投融资、准财政发力及PPP项目落地率提高来看,基建投资对经济托底作用将凸显。

(四)现货升贴水及库存状况

图11:沪锌及伦锌升贴水

图12:LME及上海锌显性库存

数据来源:WIND,广州期货

本月两市现锌维持贴水结构。3月锌价高位宽幅震荡,国内现货贴水有所收窄,截至3-31,0#锌对沪期锌1705合约贴水80-40元,较上月收窄30元;截至3-30,伦锌现货贴水18美元,较上月扩大10美元。两市现货贴水维持,反映短期现锌供应依旧充裕。

库存方面,截至3-30,LME锌库存为372825吨,较2月减少11325吨,上期所锌库存

为183086吨,较2月减少约15947吨。本月两市库存呈现不同程度的下降,反映下游需求逐步好转,两市库存合计约57万吨,处历史低位,对锌价形成支撑。

三、行业重要消息

Teck CEO Don Lindsay表示,2017年国际锌精矿长协TC很可能创出历史最低,Teck将成为锌精矿TC下调的最大受益者。据SMM了解,2月底3月初的锌精矿长协TC谈判中买卖双方分歧较大,目前未出结果,市场共识今年加工费将有大幅下调。2016年国际锌精矿长协TC在200美元/吨附近。

伦敦3月15日消息,国际铅锌研究小组(ILZSG)周三公布的数据显示,1月全球锌市供应短缺2.7万吨,去年12月修正后为过剩8,800吨。

【2017锌精矿长协TC】据外媒,泰克资源与韩国锌业达成2017年锌精矿供应协议,加工费为172美元/吨,较去年203美元/吨的加工费有所下调,基准价为2800美元/吨,但取消价格分享。

2016年12月13日及2017年3月13日,国内锌冶炼骨干企业分别在北京和西安召开了“锌骨干行业供给侧结构性改革高层研讨会”,参会企业响应行业自律号召和倡议,将于4月份集中检修减产。参加两次会议的共计12家锌冶炼产能在20万吨的骨干企业中,已有汉中锌业、商洛、东岭、豫光金铅、白银、葫芦岛、紫金、株冶、南方等9家企业正在或即将陆续采取停产检修等措施,支持2017年3月13日西安会议提出的“精诚合作、奋发图强”的号召,以有效应对当前明显低于冶炼厂成本、极为不公平的畸形加工费水平,共同维护冶炼行业合理利益和健康发展。

四、后市预测

综合来看,锌价在经过近一个月的回调后,已积蓄一定上涨动力,美联储加息风险释放,季末后资金面偏紧有望缓解,市场将重回基本面,目前锌库存仍处于历史低位水平,两会结束后下游需求将逐步回归,嘉能可35万吨产能短期预计难以复产,锌矿偏紧格局仍有望继续向精炼锌传导,将助推锌价延续震荡偏强格局。预计4月伦锌波动区间2700-2950美元,沪锌主力22000-25000。仅供参考。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)