要点:

铜,震荡,上周锌市大幅反弹,市场交投活跃。锌国内外库存处于历史低位,供应缺口可能仍会在2017年三季度持续。锌市场受制于现货存量有限,后续近月风险巨大,谨慎操作为宜,偏向逢低买入。

锌,震荡,上周锌市大幅反弹,市场交投活跃。锌国内外库存处于历史低位,供应缺口可能仍会在2017年三季度持续。锌市场受制于现货存量有限,后续近月风险巨大,谨慎操作为宜,偏向逢低买入。

行情回顾

上周铜价反弹,市场交投平平,其中沪铜(46720, 180.00, 0.39%)指数收盘在46830元,一周上涨1220元或2.7%,沪铜全合约成交161.8万手,持仓增加1.7万手到55.5万手。上周锌价大幅反弹,其中沪锌(22455, 440.00, 2.00%)指数收盘在22220元,上涨1040元或4.9%,沪锌总成交385.9万手,持仓减少3.3万手到62.3万手。

宏观分析

一、宏观环境分析

1.1 美元及外围市场:美初请数据差于预期 美指周内冲高回落

截至2017-06-23,美元指数最终报收97.3036 ,周变动0.17%;美元兑其他主要货币的情况为:欧元/美元为1.1193 ,周变动-0.49%;英镑/美元为1.2717 ,周变动-0.04%;美元/日元为111.28 ,周变动0.36%;(见表1-1,图1-1)

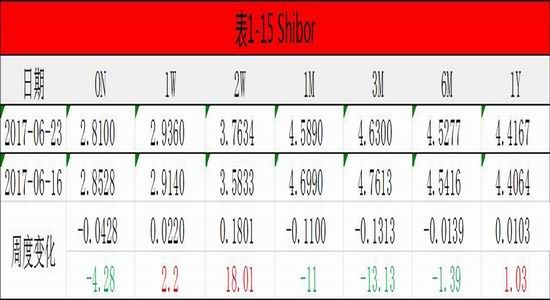

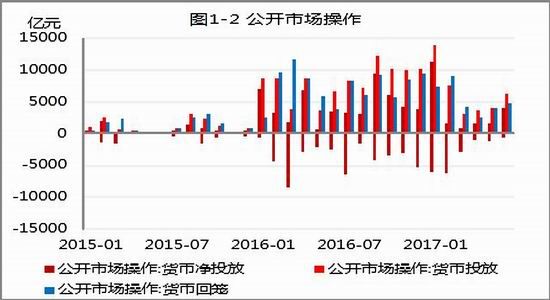

1.2 公开市场操作: 央行[微博]净投放大幅缩量 但市场流动性较为宽松

本周央行向市场投放货币1900.00 亿元,较上周变动-4300.00 亿元,回笼货币2500.00 亿元,较上周变动400.00 亿元,货币净投放-600.00 亿元,较上周变动-4700.00 亿元;隔夜Shibor周变动-4.28BP、7天Shibor周变动2.2BP、14天周变动18.01BP、1个月周变动-11BP、3个月周变动-13.13BP、6个月周变动-1.39BP、1年周变动1.03BP(见表1-2、表1-16,图1-2、图1-15)

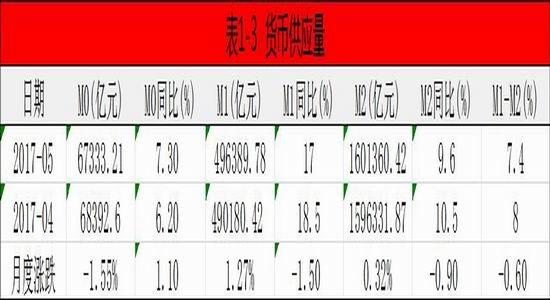

1.3 货币供应量:金融去杠杆效果显现 5月货币增速创历史新低

截至2017-05,狭义货币M1余额为496389.78亿元,同比17%,较上月变动-1.50%;广义货币M2余额为1601360.42亿元,同比9.6%,较上月变动-0.90%,M1和M2的剪刀差为7.4%,较上月变动-0.60 %;(见表1-3,图1-3)

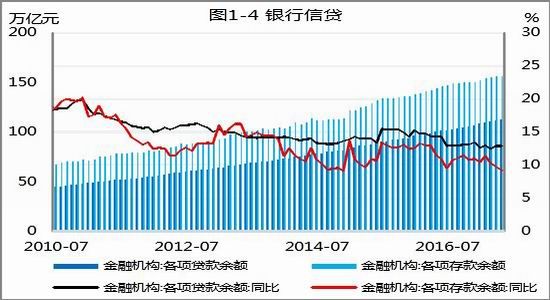

1.4 银行信贷:企业债券融资向信贷转移 5月新增信贷高于预期

截至2017-05,金融机构各项贷款余额为1130352.83 亿元,同比12.90 %,其中短期贷款余额为376383.27亿元,中长期贷款余额为684044.24亿元,本月新增人民币贷款11100亿元;各项存款余额为1570194.04亿元,同比9.20 %;(见表1-4,图1-4)

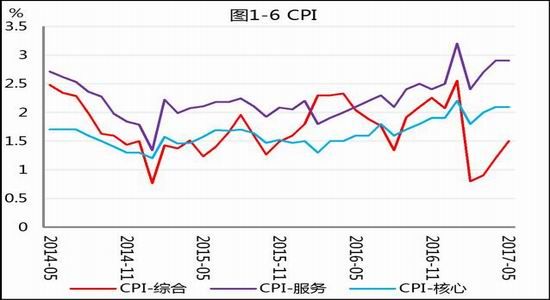

1.5 CPI:食品价格同比偏弱,五月CPI继续低位爬升

2017-05,我国CPI当月同比1.50 %,其中食品类同比-1.60 %,服务类同比2.90 %,核心CPI同比2.10 %;(见表1-7,图1-6)

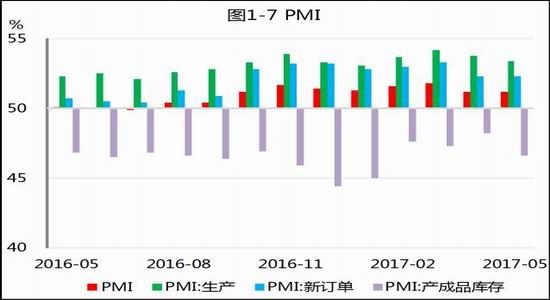

1.6 PMI:5月中采PMI持平,财新制造业PMI跌破荣枯线

2017-05,我国采购业经理指数为51.2,环比变动0;其中,生产指数为53.4,环比变动-0.4,新订单指数为52.3,环比变动0,产成品库存指数为46.6,环比-1.6,财新PMI为49.60 ,环比变动-0.70 ;(见表1-8,图1-7)

1.7 房屋销售与新开工:调控政策齐发力,房屋销售继续大幅下滑

截至2017-05,30大中城市商品房成交面积同比增速-39.88%,较上月变化2.00%;其中一线城市同比增速-38.07%,增速变动-3.51%,二线城市同比增速-38.52%,较上月变动5.86%,三线城市同比增速-43.56%,较上月变动-2.74%。(见表1-9,图1-8)

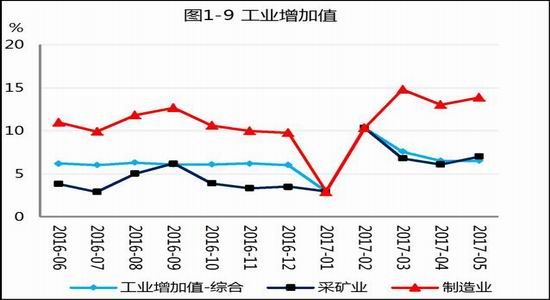

1.8 工业增加值:工业生产运行平稳增长 5月工业增加值环比持平

2017-05,我国规模以上工业增加值当月同比6.50 %,较上月变动0.00 %,累计同比6.70 %,较上月变动0.00 %,经季调环比为0.51 %;(见表1-10,图1-9)

1.9 发电量:5月发电量增速环比小幅回落 低于预期

2017-05,全社会当月用电量为5万千瓦时,同比增长6.0%;其中,第一产业用电量为1010800.513万千瓦时,同比4.38 %,第二产业用电量为36603802.06万千瓦时,同比3.87 %,第三产业用电量为6203122.41 万千瓦时,同比10.74 %;(见表1-11,图1-10)

1.10 外汇储备:外储四连升,美元走弱利好非美资产评估

截至2017-05,我国官方口径外汇储备余额为30535.67亿美元,环比0.79%,按照SDR口径外汇储备余额为22058.24亿美元,环比-0.17%;(见表1-12,图1-11)

1.11 人民币汇率:人民币汇率下探空间有限 短期将延续震荡走势

截至2017-06-23,美元/人民币中间价为6.8238,较本周初变动0.36%;欧元/人民币中间价为7.6072,100日元/人民币中间价位6.1329,英镑/人民币中间价为8.6518;(见表1-13,图1-12)

1.12 固定资产投资:5月固投维持高位 平稳势头或将延续

截至2017-05,我国固定资产投资完成额累计同比8.60 %,较上月变动-0.30 %,房地产开发投资完成额累计同比8.80 %,较上月变动-0.50 %;民间固定资产投资累计同比6.80 %,较上月变动-0.07 %;各行业占固定资产投资比重情况如下:第一产业占比2.90 %,较上月变动0.20 %,第二产业占比38.10 %,较上月变动0.30 %,第三产业占比59.00 %,较上月变动-0.40 %,房地产开发占比18.50 %,较上月变动-0.70 %;(见表1-14,图1-13)

1.14 GDP:16年GDP全年增速6.7% 总体符合预期 17年预计6.5%

2017-03,本季度我国GDP增速为6.90 %,较上季度小幅变动0.1 %;其中,第一产业同比贡献2.20 %,第二产业同比贡献36.10 %,第三产业同比贡献61.70 %;(见表1-15,图1-14)

综上:美初请数据差于预期,美指周内冲高回落;央行净投放大幅缩量,但市场流动性较为宽松;人民币汇率下探空间有限,短期将延续震荡走势;金融去杠杆效果显现,5月货币增速创历史新低;企业债券融资向信贷转移,5月新增信贷高于预期;食品价格同比偏弱,五月CPI继续低位爬升;5月中采PMI持平,财新制造业PMI跌破荣枯线;5月固投维持高位,平稳势头或将延续;调控政策齐发力,房屋销售继续大幅下滑;工业生产运行平稳增长,5月工业增加值环比持平;5月发电量增速环比小幅回落,低于预期;外汇供求趋向平衡,外储规模连续三月回升;16年GDP全年增速6.7%,总体符合预期,17年预计6.5%。

铜行业指标

1、全球铜库存高位下滑

国内库存年初显著的隐形库存快速消化,基本回到往年的一般水平20万吨左右。上周库存减少1.4万吨到18.5万吨。lme库存在经过10万吨左右的交仓后近期再度开始回落,最近的库存报25.87万吨,由于4月初铜进口窗口打开,料向中国的转移增多,国内库存变动基本平缓,后续料将小幅下滑,全球交易所库存下降至60.62万吨,进入敏感区域。

2、现货延续小幅升水

近期lme现货贴水维持,且有进一步下滑的倾向,周末报价贴水21.75美元,lme库存尽管结束了快速交仓的过程,但整体仍处于一个偏高的位置,现货层面对铜价表现偏负面。国内方面现货贴水开始加深,周末报价贴水120-80元,现货对铜价的支持有限。

3、贸易升水小幅下滑

贸易升水延续回调,贸易升水年初以来持续回落,本周最新报价在50-60美元,进口改善不明显,但洋山铜溢价近期出现了明显的回升值得注意。

铜行业信息

1.铜加工费维持在较高水平

上周国内进口铜精矿现货TC成交重心持稳,截至本周五上海有色网现货TC报80-87美元/吨。本周进口铜精矿现货市场交投延续淡静。处于目前的现货TC水平,持货商散单出货积极性已有所下降,倾向于多交付一部分长单,冶炼厂则由于原料库存充裕维持观望状态,故市场成交寥寥。CSPT小组将于6月底召开组内会议确定三季度小组成员现货采购的Floor Price。目前进口铜精矿现货TC水平已较三月底上扬10美元/吨附近,整体供需环境亦较此前改善良多。故三季度地板价有望较二季度的80美元/吨出现一定抬升。

2、赞比亚今年铜矿维持增长

据路透社消息,非洲第二大铜矿生产国赞比亚副总统本周四表示,2017年赞比亚的铜产量预计将从去年的770,597吨上升至2017年的85万吨,为历史新高,2013年曾创出历史高点79万吨。该副总统在采矿和能源会议上表示,“由于现有矿山和新建项目的扩建正在进行,预计铜产量将继续增长。

3、自由港公司在罢工干扰下维持铜矿生产

自由港迈克墨伦公司的当地机构发言人表示,尽管数千名工人罢工延长了一个月,位于印尼的世界第二大铜矿业务“正常运行”。该发言人周四在一份短信中表示,“约25,000名工人和承包商”继续在Grasberg铜矿工作,Grasberg铜矿依然是主要供应商,为包括顶级金属消费者中国在内的买家供货。自由港印度尼西亚工业关系官员星期三表示,6000名工人将继续罢工。工人们5月份开始罢工,在自由港公司与政府协商新的采矿许可证时,该公司解雇了削减了32000名员工中的10%。

操作建议

铜本身库存偏高,基本面上还存在自己的一些问题,虽然矿山的成本和产能已经缩减,但冶炼厂利润尚有挤压空间,后续铜价在反弹后仍有向45000以下试探的可能性。LME锌价支持在2750美元,国内支持区间在21000元附近,短期逢低买入为主。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)