镍价重心震荡略上移,周五收在75000上方。

从宏观影响因素讲,中长期美联储缩表仍会对市场产生影响,但暂时美元走势仍显偏弱,对有色金属压力并不明显。我国金融监管延续,资金面紧张情况在央行[微博]一系列操作后紧张情绪略有缓解,内盘整体市场情绪较为稳定,虽然股市的波动一度有所影响,但总体情绪较为稳定。对于下半年预期,市场观点普遍认为虽然经济增速放缓,但大宗商品出现大幅回落的可能性依然较小。

不锈钢连续拉涨,304累计上涨1700元/吨,市场报价涨势迅猛,阶段补库带来不锈钢价格短期内的上行,不过,随着冷轧厂、贸易商和部分终端的补库完成,后期不锈钢上涨动力可能会逐渐有所不足。镍矿石进口季节性改善显著大幅回升,5月进口矿石进口306万吨,原料端紧张缓解。印尼13家镍冶炼厂关停也对市场形成一定提振,不过实际影响效应有限。而从库存来看,国外电解镍库存回到在38万吨下方,而国内期镍库存回落在至6.8万吨下方,两市总库存近期整理去化有所加快,国内动向值得关注,对内盘形成支持。

伦镍周末跟随有色整体上行收复在9100上方,近期弱势形态修正,或有可能进一步反弹。国内1709反弹延续,75000站稳确认仍可能有反复过程,且继续受到有色整体环境影响,此外,还要关注产业上下游供需预期变化,不锈钢补库存若放缓,原料端价格回升动力也可能受到影响,谨慎看涨。

一、一周镍市回顾(2017年6月19日-2017年6月25日)

二、宏观信息

6月,美联储的行动似乎大大超出了市场预期,加息、缩表计划齐上阵。然而,这种宽松的明显转向并不仅仅发生在美联储,英国央行和日本央行都已经有了苗头。周三,英国央行首席经济学家霍尔丹表示,支持下半年减少部分措施,令市场加息预期再起,导致英镑快速走高,富时100指数跌幅也一度扩大到0.7%。此外,日本央行也似乎在“悄悄”缩减资产负债表。

美国5月谘商会领先指标符合预期且好于前值,显示美国经济很可能继续维持当前增长势头,甚至有温和超过当前水平的表现。分项指标普遍出现改善,但营建许可分项却再次出现下降且制造业平均工时也未出现改善迹象。美国圣路易斯联储主席布拉德表示,现有的低通胀环境并不适宜快速加息。1欧元区6月消费者信心指数初值好于预期和前值,延续去年以来的上涨态势,显示未来数月欧洲经济温和复苏的前景仍将延续。欧央行月报指出,数据表明欧元区第二季度经济增长稳健,委员会认为经济增长前景面临的风险现已大致平衡,4月货币政策会议以来的信息表明欧元区经济动能增强,但由于其也指出仍有必要维持大规模QE规模,欧元受振有限。

MSCI(明晟)21日宣布,确定将222只A股大盘股纳入MSCI新兴市场指数与MSCIACWI全球指数。基于5%的纳入因子,这些A股约占MSCI新兴市场指数的权重为0.73%。MSCI明晟一名高管预计,A股纳入MSCI后初始资金流入在170亿~180亿美元,未来完全纳入后,预计资金流入可能达到约3400亿美元(约合2.3万亿元人民币)。广发证券(17.260, -0.09, -0.52%)则预计,长期新流入的资金量可能达到2.7万亿元人民币。

三、基本面

1、据了解,受镍价暴跌影响,印尼有13家镍的冶炼厂停止运营。此次13家冶炼厂的停运是循序渐进的过程,并不是一个突发事件,13家冶炼厂的具体名单印尼相关媒体目前尚未披露。但据上海有色网跟踪,从去年至今,因镍价下跌,印尼确实关停了一些镍冶炼厂,其中包括世纪冶金,金鳞镍业等,关停的年产能不到1万吨镍。印尼媒体报道,此次关闭的13家冶炼厂的镍生铁年产能总计达75万吨(实物量),SMM认为此部分包含了在建工厂的停建产能。另外,目前尚未停运但被爆也正亏本运营的12家冶炼厂中(印尼媒体口径,SMM跟踪的目前在产的冶炼厂一共6家),市场比较关注的工厂集中在RKEF工艺,持有这些工艺的工厂在镍价9000美元/吨附近不存在停运可能性。但是高炉技术(BF)确实会因价格低迷而推迟投产。同时,需要向市场指出的是,印尼正在上马且投产可能性高的产能都在年产能万吨镍体量,故2017年印尼镍生铁产能仍在增长,上海有色网预计,2017年印尼镍生铁产能约28.5万吨,较去年增约14.6万吨。今年印尼镍生铁产量预计16万吨左右,较去年增7.9万吨左右。

2、现在所有的供应风险已经消除,摩根大通认为今年镍价运行于8,800-99,500美元/吨之间。不过,考虑到镍价对菲律宾供应的高度敏感性,摩根大通认为低于9,000美元/吨的价格正在逼近超卖领域。摩根大通对镍价的看法基本没有变化。现在随着所有供应风险的消除,预计镍价今年在8,800美元到9,500美元/吨之间。考虑到菲律宾供应对于镍价降低的高度敏感性,摩根大通认为低于9000美元/吨的价格正逼近超卖区域。为了稳定市场,一些中国的不锈钢厂在4月份开始了一轮产能削减,可能延续到5月份。在中国以外,主流消费地区的需求依然健康。然而,镍价的下滑和夏季的淡季因素可能迫使不锈钢厂开始缩减产能,以支撑镍价。摩根大通的模型显示今年镍略有过剩(过剩2.7万吨),预计过剩量到2018年将增加到8.2万吨。

3、2017年1-4月全球镍市供应短缺3.53万吨,2016年全球镍市供应短缺6.2万吨。2017年4月末伦敦金属交易所(LME)持有的报告库存较2016年底增加0.71万吨。2017年1-4月全球精炼镍产量为53.16万吨,需求量为56.68万吨。1-4月矿山镍产量为57.4万吨,较2016年同期下降6万吨。中国冶炼厂/精炼厂镍产量较2016年减少2.6万吨,表观需求量较上年下降10.7万吨,因俄罗斯削减镍进口。全球表观需求量较上年下降3.7万吨。2017年4月,镍冶炼厂/精炼厂产量为13.81万吨,消费量为14.59万吨。

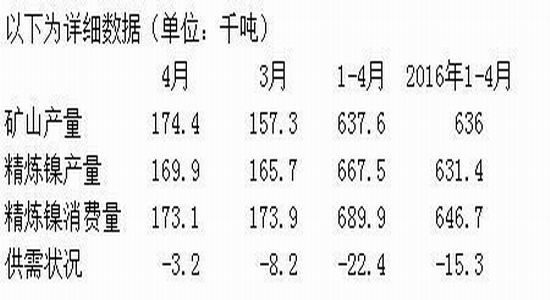

4、国际镍业研究组织(INSG)周四公布的数据显示,全球精炼镍供应缺口在4月份缩窄,因来自印尼和中国的精炼镍产量跳增。4月全球精炼镍产量较上月增长2.5%至169,900吨,需求温和,略降至173,100吨,使得市场供应缺口达到3,200吨,低于3月修正后的8,200吨。3月精炼镍产量大幅下修至16.57万吨,前值为17.31万吨。4月全球镍矿山产量反弹10.9%至174,400吨,主要是由于印尼产量几乎增加一倍。3月修正后产量为157,300吨。印尼矿场今年提高产量,因该全球主要镍供应国出台了新的规定,允许一些矿石出口,此前在2014年实施了矿石出口禁令。今年前四个月,印尼矿产镍供应增加近一倍至96,200吨。印尼精炼镍产量增加近两倍至64,000吨,中国产量则攀升12.9%至196,700吨。1-4月全球镍矿山产量为637,600吨,与去年同期大致持平。来自菲律宾的矿山产量下滑逾五分之一,由于天气恶劣且政府对开采活动实施镇压。而博茨瓦纳的产出中断,因一主要矿场在去年底被清算。今年前四个月,全球精炼镍产量增长5.7%至667,500吨,全球精炼镍消费量跳增6.7%至689,900吨。1-4月全球精炼镍市场缺口为2.24万吨,超过上年同期1.53万吨的缺口规模。

5、一周主要图表

图1:现货报价上调

图2:港口镍矿库存下降速度已经放缓,供应改善,需求下滑

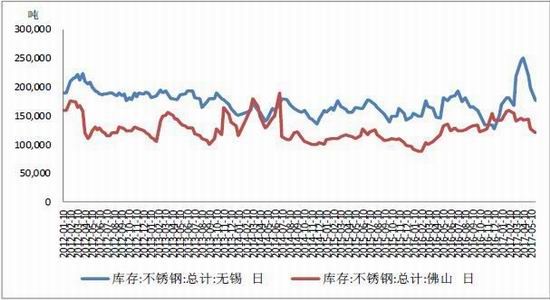

图3:两地不锈钢库存均呈现显著下降,对于价格稳定形成支持

资料来源:wind;方正中期研究所

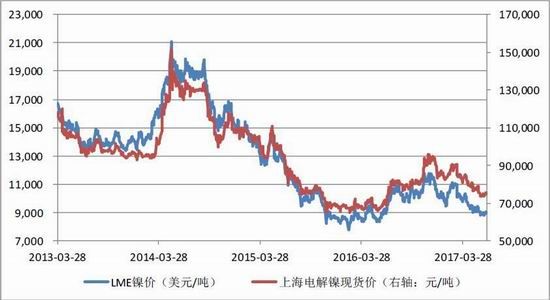

图4:LME镍库存回到38万吨下方

资料来源:wind;方正中期研究所

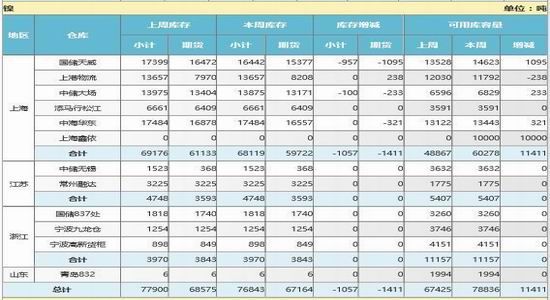

图5:上期所镍库存继续下降

资料来源:上海期货交易所

图6:上期所镍期货库存震荡

图6:LME镍价走势,修复反弹

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)