第一部分 行情回顾

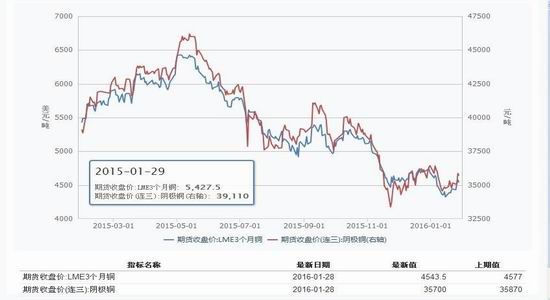

沪铜(36510, 300.00, 0.83%)1月份行情波澜不惊,期价围绕着35600元/吨上下1000元弱势震荡,由于疲弱的基本面,大多数时间在36000元/吨以下运行,主力1603合约最高36580元/吨,最低34350元/吨,结算较上年度12月份下降2%。伦铜1月份累计下跌接近3%。由于人民币贬值的现实,盘面沪铜略强于伦铜,期价表现为内强外弱,沪铜与伦铜比价拉大,对进口有一定幅度拉动。截止1月29日,上海电解铜现货成交价格1#铜35180-35420/吨,现货略贴水于期货。

图1:铜走势

数据来源:WIND

图2:三月期铜沪伦比

数据来源:WIND

第二部分 主第二部分:基本面分析

宏观面:

美国加息略显鸽派,欧洲经济艰难寻底,中国政策定向宽松

美国加息进程略显鸽派

美联储周三(北京时间1月28日)利率决议宣布维持利率不变,并称“密切关注”全球经济和金融发展,暗示其留意到股市的大跌,但没有打算放弃收紧货币政策计划。美联储在政策声明中指出,“委员会在密切关注全球经济和金融发展情势,并评估其对就业市场和通胀的影响。”这令3月升息的机率下降。美联储去除了之前声明中提及的经济前景风险均衡的措辞,而是指出,正在评估全球经济和金融市场对美国经济前景的影响。货币市场对美联储3月加息的预期减弱。美国联邦基金利率期货市场显示,美联储3月升息的机率为12%,本周初时为25%,去年底时为50%。

美国1月markit综合采购经理人指数初值∶53.7前值∶54。具体数据显示,美国12月耐用品订单月率初值-5.1%,预期-0.7%,前值-0.5%。分析指出,美国12月耐用品订单月率意外大幅下滑,主要因为航空、计算机、坦克和其他耐用品的订单均录得明显降幅,其中扣除飞机非国防资本耐用品订单下滑4.3%为降幅最大;此次数据意味着在全球经济疲软的影响下,美国制造业呈疲软甚至后退迹象。表现好于预期的数据,美国1月23日当周首次申请失业救济人数27.8万,预期28.1万,前值29.4万。分析指出,美国当周初请人数有所下滑且降幅大于预期,该数据已持续保持在30万关口下方,意味着在经济增长驱动下美国劳动力市场逐渐呈现持续强劲增长的迹象。短期疲软的美国经济数据及全球经济动荡不安减缓了美联储加息的进程,目标美国关于加息的言论略显“鸽派”。

图3:就业人数

数据来源:Wind,华联期货数据库

图4:美国PMI

数据来源:Wind,华联期货数据库

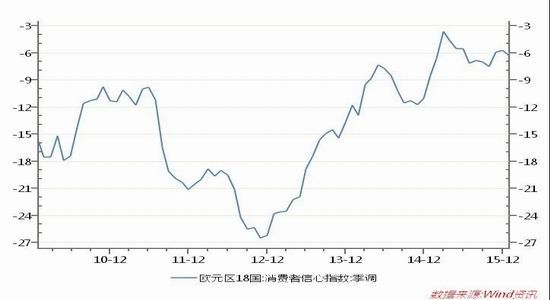

欧洲经济艰难寻底

欧元区1月制造业景气指数仅为-4.2,低于12月的-3.2和1月的-0.8;同时消费者的预期显示,欧元区2016年物价的增长可能更为缓慢:欧元区1月通胀预期指数降至2.3,低于12月和11月(均为3.6);此外,欧元区1月消费者信心指数终值仍为-6.3,虽与预期值和初值一致,但不及12月终值-5.7。

英国2015年第四季度GDP年率初值录得1.9%,差于前值的2.1%,创近三年来最弱水平;主要因全球经济放缓,工业产出在第三、第四季度表现不佳。欧元区1月经济景气指数录得105,较前值106.8有所下滑,同时也及不及预期的106.4,主要因工业、服务业投资者对未来整体物价提升比较悲观,而消费者信心也开始下滑,拖累总体经济增长。德国1月CPI年率初值录得0.5%,较前值0.3%有所回升,并创八个月来新高,但整体通胀水平依旧保持疲弱。

随着QE对经济数据的提振,欧洲经济有缓慢的复苏,如果各种希腊问题,难民问题得到较好的解决,加之中国与欧洲各国的深入合作,欧元区的前景将更加光明,目前正在艰难的寻底筑底过程。

图5:欧元区制造业PMI

数据来源:Wind,华联期货数据库

图6:欧盟消费者信心指数

数据来源:Wind,华联期货数据库

中国政策定向宽松

根据国家统计局公布的最新数据,2015年GDP增长6.9%,达到了7%左右的预期增长目标,但也创了25年来新低。此数据公布后,市场反应较为平淡,源于此数据与预期基本相符。2015年12月份,中国制造业采购经理指数(PMI)为49.7%,高于上月0.1个百分点。分企业规模看,大型企业PMI为50.9%,虽比上月回落0.3个百分点,但继续保持扩张态势;中型企业PMI为49.6%,比上月回升1.3个百分点,仍处于临界点以下;小型企业PMI为44.9%,比上月微升0.1个百分点,持续处于收缩区间。

人民币突然大幅贬值、财政存款上缴及春节临近,市场短期流动性承压。自2015年8月11日汇改以来,人民币对美元汇率由汇改前的6.20附近,贬值到目前的6.58附近,累计贬值了约5.8%。随着人民币贬值预期的加剧,2015年年末国际资本流出规模不断扩大。来自央行[微博]口径的数据显示,2015年12月,外汇占款大幅下降了7082亿元人民币,外汇储备则下降了1079亿美元。外储数据的变化大致反映了央行为应对资本流出而采取了相应的行动,即市场基础货币减少的头寸。1月一般会有财政存款上缴,其具体金额历年情况波动较大,上缴量在2000亿―6000亿元人民币左右。除以上原因外,春节社会公众对现金的需求预估规模在1.5万亿元人民币,叠加货币宽松力度低于预期等因素,计算出的资金缺口至少在2万亿元人民币。

在此背景下,央行通过公开市场向市场投放大量流动性,意在熨平短期资金波动,而无意投放长期流动性。被市场尊称为“央妈”的央行如期开启“红包雨”模式,自1月15日起,央行共发了13个流动性“红包”,共计获得1.7万亿元流动性。

近期中国的焦点集中在人民币的贬值速度及政府的货币政策,从长期来看,人民币双向波动的预期较强,央行的货币政策从之前降准释放流动性改为大量公开市场向市场投放流动性,该措施更具有实效及针对性,避免大水漫灌。

图7:中国PMI

数据来源:Wind,华联期货数据库

图8:固定资产投资额

数据来源:Wind,华联期货数据库

铜供需情况:

从供需的角度来看,全球铜矿产能不断提高,冶炼瓶颈被打破,精铜供给充足,中国需求降速拖累铜价走低。

ICSG数据显示,2015年新增铜矿产能约81.3万吨,2016年新增铜矿产能约150.5万吨,2016全球铜矿产量预计年增速达4%。而且根据相关公告数据,近期投产的新建和扩建矿山项目的铜现金成本远低于目前现金成本90分位线。在需求持续不振的局面下,2016年铜市供应过剩格局依旧。世界金属统计局(WBMS)公布的数据显示,2015年1-11月期间,全球铜市供应过剩248,000吨,2014年全年为过剩116,000吨。2015年11月,全球铜市消费量为2,089,300吨;1-11月共计为20,876,000吨。WBMS数据显示,11月全球铜产量为2,072,800吨,1-11月共计为21,120,000吨。

进入1月后,市场期待集中补库的出现,但是从现货市场来看,补库迹象并不明显。近期,现货铜贴水呈扩大趋势,呈贴水状态。终端消费市场提前进入放假行列。调研数据显示,冶炼厂普遍处于开工状态,节日期间不放假,但是铜加工企业却已经或即将进入休假模式,近期现货市场成交情况已明显清淡。2015年12月,中国未锻轧铜及铜材进口量创月度第二高位水平,预计1月进口数据仍比较乐观。进口铜增加与近期的人民币大幅贬值有关。人民币贬值推高了沪伦铜比值,现货比值最高达突破8.06,沪伦铜比值升高使得进口窗口频繁打开。

国产铜以及进口铜供应充足,但春节前后处于需求真空期,短期供需矛盾将加剧。这一基本判断决定了铜价后市反弹的高度将会受到供需面的压制。

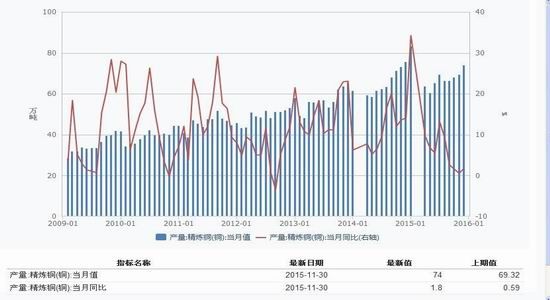

图9:中国精炼铜产量

数据来源:Wind资讯,华联期货数据库

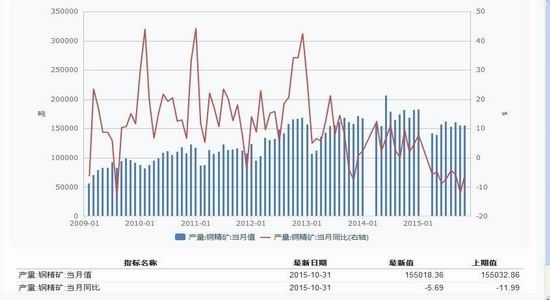

图10:中国铜精矿产量

数据来源:Wind资讯,华联期货数据库

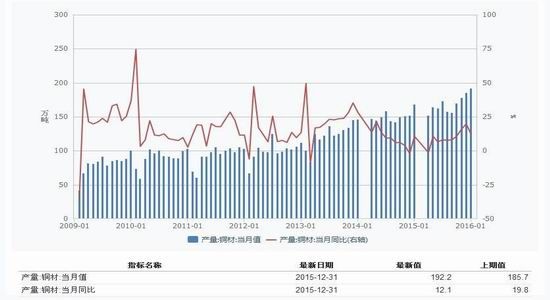

图11:中国铜材产量

数据来源:Wind资讯,华联期货数据库

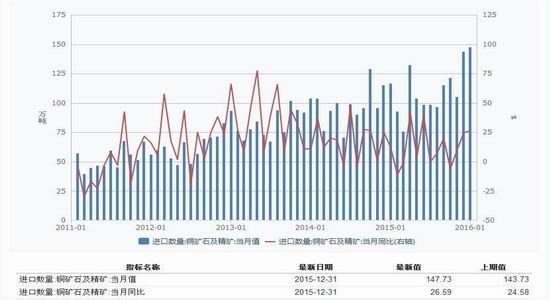

图12:中国铜矿月度进口

数据来源:Wind资讯,华联期货数据库

第三部分 后市展望与操作建议

结合上面的判断,笔者认为,全球铜矿产能、精铜供给充足,中国需求降速、主产国货币贬值将压制铜价;宽松的政策、部分铜企被迫减产预期、行业自救支撑铜价;技术面上,区间宽幅震荡,区间下沿暂获支撑。操作上::区间宽幅震荡,短线交易,待反弹中线择机重新沽空(绝对值参考37000附近压力),设置好止损。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)