报告导读

秘鲁两大矿山投产,海外铜矿进口持续增加,供应压力明显。精废铜进口同比增速下滑,废铜市场供应依然略偏紧张,沪伦比价有所回升。上半年房地产市场出现回暖,商品房销售、房屋竣工、新开工面积和施工面积等分项数据明显改善,加快了去库存的步伐;电力投资增速快速回升,预计今年下半年电力投资增速依然维持高位,且更倾向电网投资,其中特高压建设投资力度将会继续加大;家电行业整体消费欠佳,表现依然清淡。预计下半年铜价或维持L型底部震荡,可关注沪铜(37820, -70.00, -0.18%)主力4.3万附近压力,下方支撑在3.4万一线。

投资要点

现货市场状况

铜精矿进口持续增加,供给压力明显

精废铜进口增速下滑,沪伦比价回升

房地产市场回暖,加快去库存

电力投资增速快速回升

家电消费依然偏淡

SHFE、LME库存情况

1-4月全球铜市供应小幅过剩2.6万吨

技术分析与结论

1.上半年行情回顾

2016年上半年国际铜价整体呈低位震荡走势,主要分为三个阶段:1)年初,由于美联储高层释放推迟加息预期,同时国际油价开始探底回升,铜等基本金属也随即展开小幅反弹。2)三四月份,中国两会上多次强调供给侧改革的重要性,在铜市需求不振的情况下,未来去产能显得十分重要。随着多哈会议无果而终,科威特罢工及美国原油库存增加低于预期,国际油价一度攀升至45美元/桶,通胀预期的回升重燃商品市场多头人气,铜价跟随小幅反弹。3)五六月份,市场焦点从美联储加息逐渐转向英国退欧,避险情绪促使投资者抛售欧元资产购入美元,美元走强对铜等金属起到一定压制。国际铜价一度从5090美元/吨回落至4483美元/ 吨。总体来看,铜价上半年呈现L型震荡走势为主。

图 1:国际铜价上半年走势

资料来源:博弈大师、浙商期货研究所

2.现货市场状况

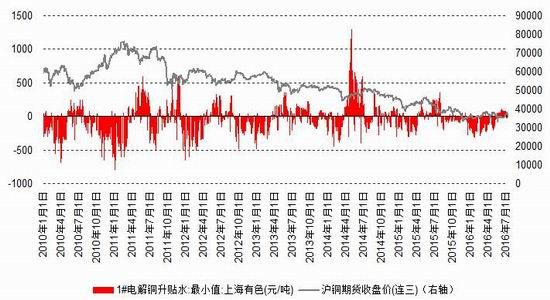

现货市场,贸易商和下游企业补货采买热情回升,成交趋于活跃,并以平水铜、湿法铜为主。随着铜价进一步反弹后,持货商逢高换现意愿逐渐增强,供应流出略增,下游追涨意愿不高,买入成交量递减,好铜升水受抑,升水虽有松动但依然难觅低价平水铜和湿法铜货源。现货升水稳中有降,维持在升水40~80元/吨之间,成交先扬后抑。截至7月9日最新数据显示,上海电解铜现货报升水40-升水100元/吨,平水铜成交价格36580元/吨-36680元/吨,升水铜成交价格36600元/吨-36720元/吨。当前精废铜价差维持在4280元/吨一线附近,较上月3610元/吨小幅扩大。

图 2:沪铜期现价差

资料来源:Wind、浙商期货研究所

图 3:精废铜价差

资料来源:Wind、浙商期货研究所

3.供需分析

3.1.铜精矿进口持续增加,供给压力明显

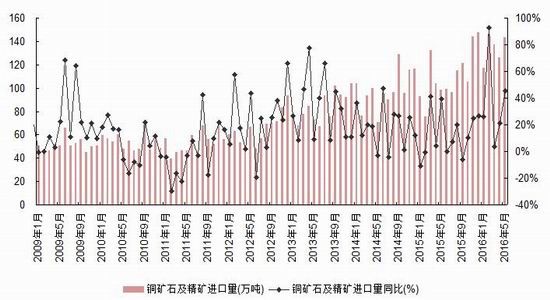

国外铜矿商减产意愿不强,更多采用降低现金成本等方式,智利国家铜业公司总裁曾表示,公司将采取降低成本的措施来应对低迷的铜价。由于今年年初秘鲁两大矿山投产,其中Las Bambas 铜矿新增产能为40万吨、Cerro Verde二期新增产能27万吨,5月秘鲁一度超过智利成为铜矿最大供应国。与此同时,中国铜精矿进口持续增加,1-5月铜精矿进口量约670万吨,较上年同期跳增34%,5月当月进口量143.03万吨,同比跳增45.31%。精铜产量方面,冶炼厂利润可观,供应压力依然明显,国产精炼铜1-5月累计产量334.6万吨,同比增加约9.7%。

图 4:铜矿石及精矿进口量

资料来源:Wind、浙商期货研究中心

图 5:精炼铜累计产量

资料来源:Wind、浙商期货研究中心

3.2.精废铜进口增速下滑,沪伦比价回升

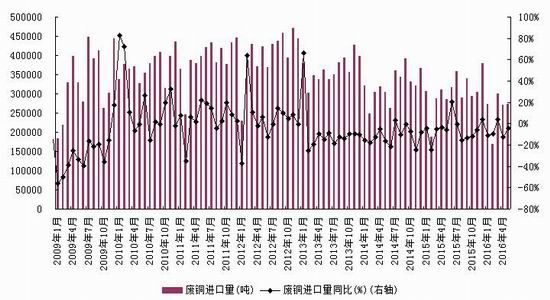

进口市场方面,据中国海关总署公布的数据显示,中国5月精炼铜进口量为31.93万吨,较4月环比下滑2.3万吨, 同比增加15.93%。5月份废铜进口27.22万吨,同比减少4.41%。从进口数据来看,近期精废铜进口增速出现回落,尤其是废铜市场供应依然略偏紧张。

图 6:精炼铜进口量

资料来源:Wind、浙商期货研究中心

图 7:废铜进口量

资料来源:Wind、浙商期货研究中心

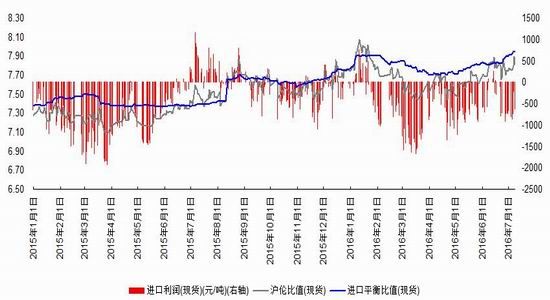

截至7月8日,沪伦铜现货比价为7.82,进口利润-628元/吨附近;沪伦铜三月期比价为7.78,进口利润-1016元/吨附近。沪伦比值的回升一方面是由于国内外利率差逐渐缩窄,融资铜模式的盈利性在逐渐消失;另一方面,则是我国呈现的“经常项目顺差、资本和金融项下跨境资金双向波动”的新常态所致。

图 8:沪伦铜比价与进口盈亏

资料来源:Wind、浙商期货研究所

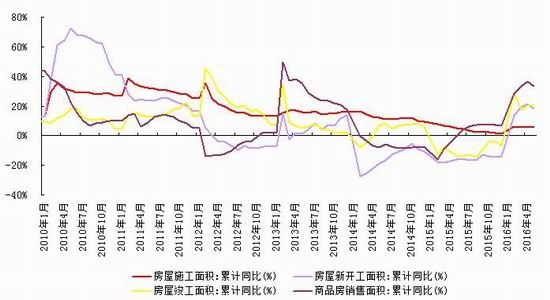

3.3.房地产市场回暖,加快去库存

房地产是铜的一个重要应用领域,主要应用在管道、装修和布线等。自今年以来,整个房地产市场出现回暖迹象,比如在商品房销售、房屋竣工、新开工面积和施工面积等分项数据来看,上半年累计同比均出现明显回升。截止5月,商品房销售、房屋竣工、新开工面积和施工面积累计同比+33.2%、+20.4%、+18.3%、+5.6%,二季度房地产销售数据的回升已经逐渐传导至三四线城市,加快了去库存的步伐。

图 9:国内房地产市场

资料来源:Wind、浙商期货研究中心

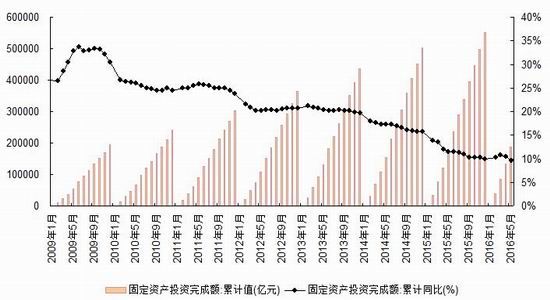

图 10:国内固定资产投资增速

资料来源:Wind、浙商期货研究中心

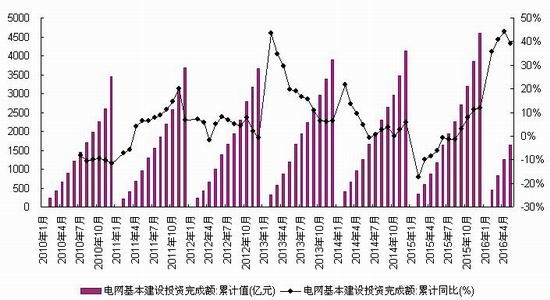

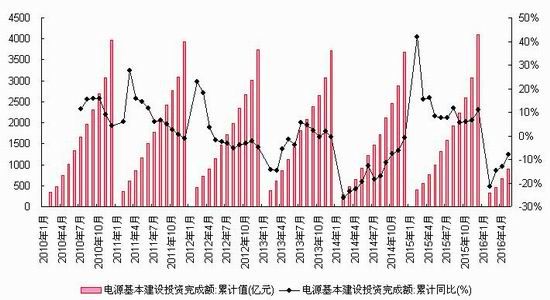

3.4.电力投资增速快速回升

2016年上半年,电网投资随着中国基建投入的加大快速回升,1-5月电网基本建设投资完成额累计同比+39.12%,电源基本建设投资完成额累计同比-8.13%。由于我国电网建设曾长期“重视发电、轻视供电”,配电网建设相对滞后,结构不合理,供电能力不强。2015年国家能源局发布了《配电网建设改造行动计划(2015~2020年)》明确指出,要加大配电网资金投入,目标是2015~2020年配电网建设改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元。在国内“减排去霾”大势之下,未来电改将持续推进,预计今年下半年电力投资增速依然维持高位,且更倾向电网投资,其中特高压建设投资力度将会继续加大。

图 11:电网基本建设投资完成额

资料来源:Wind、浙商期货研究中心

图 12:电源基本建设投资完成额

资料来源:Wind、浙商期货研究中心

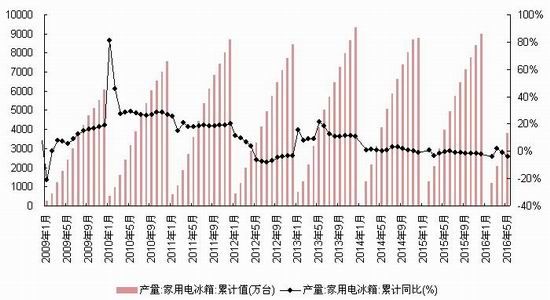

3.5.家电消费依然偏淡

当前家电行业受国内经济下行压力加大、商品房市场库存难以消化的影响,整体规模很难出现较大的扩张,已经进入相对稳定的发展阶段。截至1-5月,空调累计产量6743.10万台,同比-6.5%;家用电冰箱累计产量3802.5万台,同比-4.1%。家电行业整体消费欠佳,表现依然清淡。

图 13:空调累计产量

资料来源:Wind、浙商期货研究中心

图 14:家用电冰箱累计产量

资料来源:Wind、浙商期货研究中心

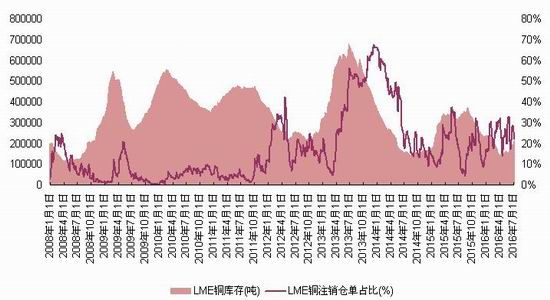

3.6.SHFE、LME库存情况

库存是判断供需关系的重要指标,当库存发生趋势性变化时,往往预示着行业的供求关系可能发生变化。今年上半年以来,伦敦与国内两市库存均出现明显下滑。截至7月8日,LME铜库存为22.32万吨,较年初下滑1.3万吨;SHFE库存为16.21万吨,较年初下滑1.57万吨。预计下半年,铜库存仍然以去库存为主。

图 15:SHFE铜库存

资料来源:Wind、浙商期货研究中心

图 16:LME铜库存

资料来源:Wind、浙商期货研究中心

3.7.1-4月全球铜市供应小幅过剩2.6万吨

世界金属统计局(WBMS)最新公布的数据显示,2016年1-4月,全球铜市供应过剩2.6万吨,2015年全年供应过剩40.4万吨。2016年1-4月,全球铜矿产量为647万吨,同比上升5.1%。1-4月全球精炼铜产量同比增长5.7%至781万吨,中国及智利增幅明显,分别增产25.2万吨及4.8万吨。2016年1-4月,全球铜需求为778.4万吨,去年同期为723.4万吨。1-4月中国表观需求同比增加42.9万吨至385.1万吨。1-4月欧盟28国产量同比下降1.9%,需求增长8.3%至118.6万吨。2016年4月,全球精炼铜产量为196.99万吨,需求为207.95万吨。

图 17:铜历年月度累计供需数据

资料来源:WBMS、浙商期货研究所

4.技术分析与结论

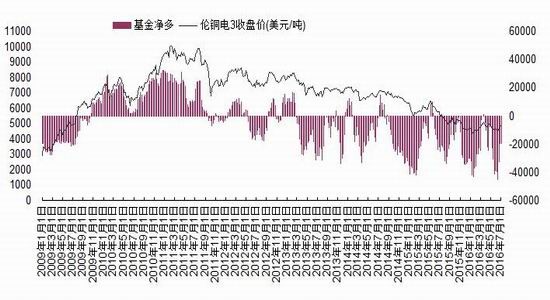

4.1.CFTC持仓变化

截至7月5日当周,CFTC 铜期货基金多头50675手,基金空头70144手,基金净多持仓-19469(较上月+19358)手,总持仓164665(较上月-52463)手。

图 18:铜历年月度累计供需数据

资料来源:Wind、浙商期货研究所

4.2.技术分析与结论

图 19:沪铜指数周K图

资料来源:文华财经、浙商期货研究所

技术上,沪铜指数周k线在4万/吨一线遇阻回落,短期处于3.4-4.0万/吨箱体平台整理,上方第一压力位在4.0万/吨附近,第二压力位在4.3万/吨附近。

综上所述,供给方面,由于今年年初秘鲁两大矿山投产,海外铜矿进口持续增加,供应压力明显。精废铜进口同比增速下滑,废铜市场供应依然略偏紧张,受人民币小幅贬值和进口利润的影响,沪伦比价有所回升。下游需求方面,上半年房地产市场出现回暖,商品房销售、房屋竣工、新开工面积和施工面积等分项数据明显改善,加快了去库存的步伐;电力投资增速快速回升,预计今年下半年电力投资增速依然维持高位,且更倾向电网投资,其中特高压建设投资力度将会继续加大;家电行业整体消费欠佳,表现依然清淡。预计下半年铜价或维持L型底部震荡,可关注沪铜主力4.3万附近压力,下方支撑在3.4万一线。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)