提要:从去年11月底开始,沪铝开始了稳步上涨行情,图形流畅趋势明显,直到4月底,盘面才开始了第一波的回调。虽然在经历了两拨回调后,盘面一度缩水1400个点,但是之后盘面再度开启了涨势,并且一度接近前高。目前来看,铝盘面持续维持贴水状态,这对于今后的走势将形成强有力的支撑。上半年,铝的供给侧偏紧状况一直没有明显改善,持续下滑的产量叠加下游需求的转好,产生的供需错配带动铝价上涨,并且使得全球库存持续下降。未来下半年,除了房地产业正在温和复苏外,汽车制造业也将迎来旺季,另外电力行业以及包装业也是发展迅猛,需求端的持续向好是大概率时间。而上游铝厂的开工仍然是个循序渐进的过程,所以短期内产能过剩的状况也不会上演。从盘面上看,有色金属中铝的行情较为独立,后有现货升水的依托,前有良好基本面的刺激,另外还有人民币贬值的宏观大背景,下半年铝盘面将延续上涨行情,第一压力位13200,第二压力位14000,上方顶部在15000附近。建议长线多单持有,同时关注短期宏观事件有可能导致的回调风险。

第一部分:铝期货及现货价格走势回顾

一、2016年上半年铝价触底反弹大幅上涨

从2015年11月开始,沪铝触底反弹展开了大幅上涨行情,虽然在4月低盘面达到年没新高后出现了较大幅度的回调,但是进入6月沪铝又重拾涨势。截止至7月4日,沪铝本年度上涨幅度已经达到16.17%,也是近六年来最好成绩。

图1-1:沪铝期货主力合约日K线走势图

图1-2:LME铝期货主力合约日K线走势图

资料来源:文华财经、方正中期研究院整理

二、2016年上半年铝现货价格走势回顾

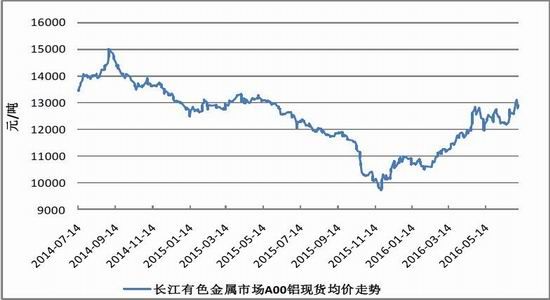

上半年整体来看,国内铝锭现货价格也基本跟着盘面同步上涨,但是相对于期货,现货价格则更为坚挺。在期货盘面出现大幅回调的时候,现货价格下跌幅度较小,始终在一个窄幅区间内和盘面同步运动。截止7月4日,长江有色金属市场A00铝现货报价从年初的10950元/吨,上涨至13110元/吨,涨幅达到了19.73%。

图1-3:长江有色金属市场A00铝现货均价走势

资料来源:Wind资讯、方正中期研究院整理

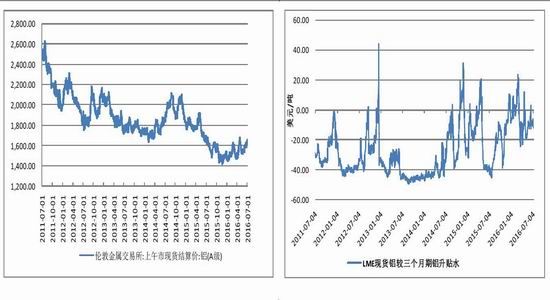

另一方面,上半年伦敦LME现货铝的价格走势相对国内来讲则是远弱于国内铝锭现货价格。截止7月1日,LME铝(A级)报价在1645美元/吨,年度涨幅为12.21%。未来随着美元的走弱,短时间内继续上涨是大概率事件。

图1-5:LME现货铝价格走势 图1-6:LME现货铝较三个月期铝(12345, 255.00,2.11%)升贴水

资料来源:Wind资讯、方正中期研究院整理

三、外盘不确定因素增多人民币贬值支撑有色价格

图2-1:美元指数日K线走势图

资料来源:文华财经、方正中期研究院整理

图2-2:美原油指数日K线走势图

资料来源:文华财经、方正中期研究院整理

经季节性因素调整后,2016年第一季度美国国内生产总值(GDP)折合成年率增长1.1%,为一年来最低增速。与此同时,美国第一季度核心PCE物价指数同比增长1.7%,好于预期的1.4%。但是另一方面,美国5月非农就业数据却大跌众人眼镜,美国5月非农就业人数仅增加3.8万人,创下2010年9月以来最低每月增幅,远不及市场预期的增加16万人。这一数据的公布也大大降低了美联储年内继续加息的预期,美元指数应声下跌。另外,英国退欧事件的发生给世界金融市场带来了不小的冲击,英镑暴跌,美元大涨,人民币此时也顺势贬值,未来美元指数将进入震荡整理区间,而人民币的继续贬值却是大概率事件。

上半年原油价格经历了探底回升的大反转,今年以来的涨幅高达27.75%,目前在50美元一线遇到较强阻力,未来如果再有宏观事件刺激,继续上涨的可能性也不小。这些因素对有色金属形成了一定的支撑作用,下半年的走势将更多的以波段为主,单边行情会有所减少。

第二部分:基本面因素分析

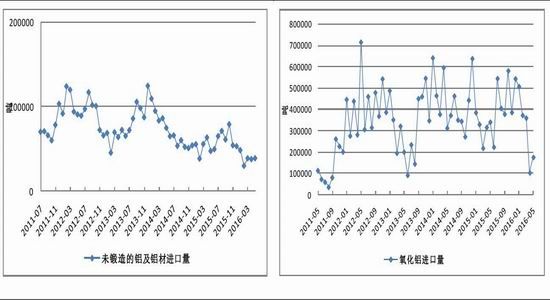

一、电解铝原材料进口量将温和上行

图2-1:我国未锻造铝及铝材进口量走势 图2-2:我国氧化铝进口量走势

资料来源:Wind资讯、方正中期研究院整理

2015年底,于铝价处于历史最低水平,行业整体关停比例大幅上升,下游需求也萎靡不振,因此铝材及氧化铝的进口量也大幅下降。知道进入2016年,铝价开始稳步上涨,一季度房地产投资增速良好,铝需求上涨带动了铝材及氧化铝的进口量开始触底回升。但是,总量的恢复仍然需要一段时间,2016年1-5月,我国氧化铝进口总量为1517735吨,同比下降4.51%,铝土矿进口总量为21,888,371吨,同比增长18.47%,铝材进口总量为152,066吨,同比下降20.9%。未来下半年,随着铝材开工率的不断上涨,铝土矿以及氧化铝的进口量料将继续温和上涨。

二、供给侧收紧产量持续下滑

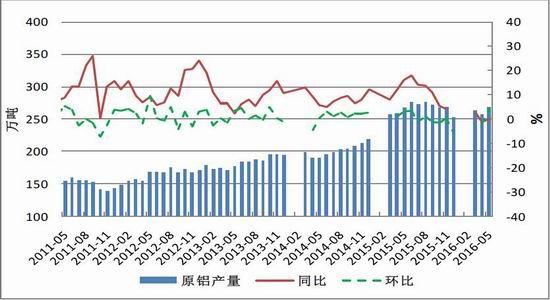

图2-3:全国原铝(电解铝)产量当月值与同比环比走势

资料来源:Wind资讯、方正中期研究院整理

由于供给侧改革去产能的影响,再加上去年底铝价触底所造成的大量停产。近年以来我国原铝产量依然维持较低水平。2016年1-5月,我国原铝(电解铝)产量为1240.9万吨,同比下滑0.4%,同比增速创出近年最低水平。而下半年,原铝产量将有望实现正增长。

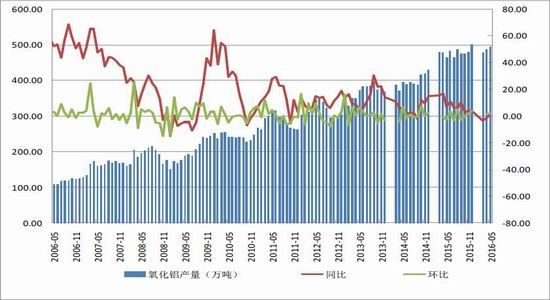

图2-4:全国氧化铝产量当月值与同比环比走势

资料来源:Wind资讯、方正中期研究院整理

氧化铝方面则相对较好,今年以来的产量增速大幅高于原铝产量增速。2016年1-5月我国氧化铝产量为2362.1万吨,同比增长3.9%。这个增速相对于原铝来说不可谓是不高,不过要是氧化铝的下游电解铝(原铝)逐步恢复产能,那么这个数字在下半年还将会继续增加。

三、上半年电解铝开工率持续增长

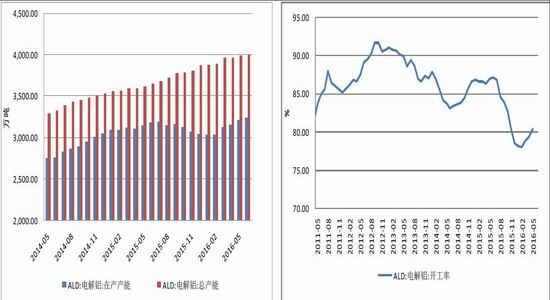

图2-1:近年我国电解铝在产产能和总产能比较 图2-2:近年我国电解铝开工率走势

资料来源:Wind资讯、方正中期研究院整理

1月份以来,电解铝开工率呈现逐步上升的趋势,并且从产能数据来看,5月电解铝在产产能3211.7万吨,持续大幅上升,开工率也达到了80.44%,比4月开工率上升了近1个百分点。这一点我们从下

表中也能看出:

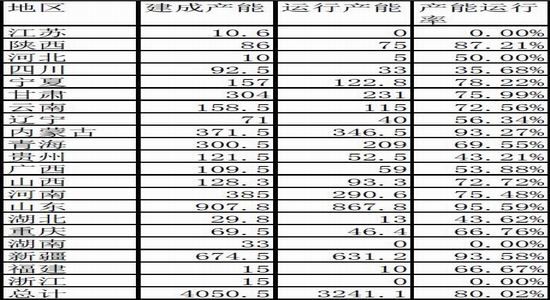

表2-1:2016年5月份国内电解铝企产能分省份统计表

资料来源:卓创资讯、方正中期研究院整理

据统计,截至5月底国内铝冶炼企业建成产能4050.5万吨,运行产能3241.1万吨,产能运行率80.02%,较上月回升1.15个百分点。按省份核算产能运行率回升的分别为:青海3.73%;广西0.91%;山西13.12%;河南1.74%;按省份核算产能运行率回落的为:山东0.84%。

5月份国内建成产能折算增长114万吨,运行产能折算增长136.2万吨。本月共有8家企业出现复产增产情况,1家企业出现减产。进入6月份,铝企新建产能暂告一段落,但仍有部分企业计划复产,同时尽管行业进入需求淡季,但6月份受助于供应量趋紧,铝价大跌可能性不大,产能运行率有望小幅上涨。下半年整体来讲,产能利用率预计会小幅上涨,直到再一次打破现阶段的供需弱平衡为止。

四、库存持续下行进入去库存周期

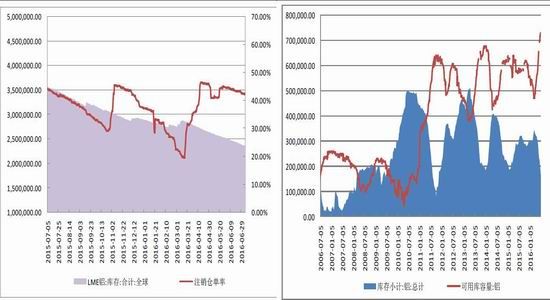

图2-7:LME伦铝库存以及注销仓单率走势 图2-8:上期所沪铝库存以及可用库容量比较

资料来源:Wind资讯、方正中期研究院整理

今年以来,不论是LME伦铝库存还是上期所期铝库存都是呈现非常流畅的下降趋势,而这一趋势也是原铝市场去库存周期的表现之一。在去年价格降至谷底后生产商大量关停铝产能,使得上游供给持续偏紧,而下游需求依然较旺。这一供需错配使得铝价开启了新的上涨周期,而库存作为被消耗的主要供给来源继续维持下降趋势。另外值得我们注意的一点是注销仓单比例,注销仓单率的突然升高也反应了市场对于货物紧缺的预期,当然有时也会有人为操控的现象发生,还需要多方验证。

第三部分:下游消费分析

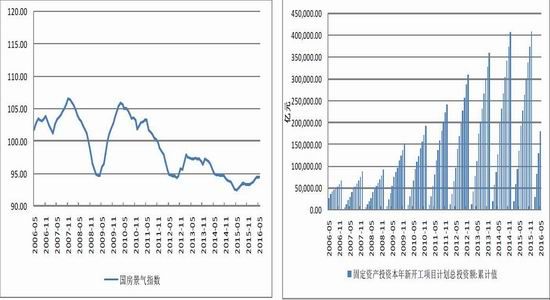

一、上半年房地产投资带动铝材消费

图3-1:近年我国国房景气指数走势 图3-2:我国固定资产投资本年新开工项目计划总投资额累计

资料来源:Wind资讯、方正中期研究院整理

今年以来,房地产业的快速发展成为了宏观经济的新亮点。我国一季度定资产投资(不含农户)85843亿元,同比名义增长10.7%(扣除价格因素,实际增长13.8%),增速比1-2月份加快0.5个百分点。从环比速度看,3月份固定资产投资(不含农户)增长0.86%。从国房景气指数的走势中我们也可以看出,去年年中开始探底回升的国房景气指数在今年出现了缓慢增长。而最值得期待的是本年度新开工项目计划总投资额5月累计值同比增长高达32.2%。这使得我们有理由相信,未来以基础设施建设作为主要拉动力的房地产行业还将保持一定增速,从而利好原铝需求。

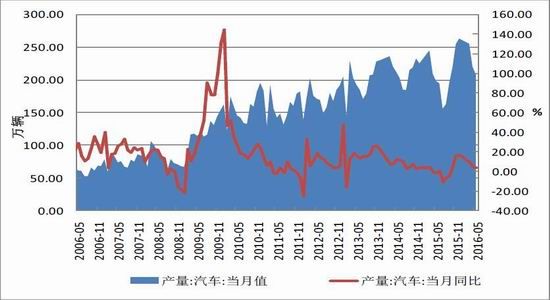

二、汽车制造业增速持续放缓

图3-3:全国汽车当月产量及当月同比走势

资料来源:Wind资讯、方正中期研究院整理

相对于房地产行业的良好表现,我国上半年的汽车产量并不乐观。5月全国汽车产量208.7万辆,同比增长4.1%,增速环比放缓0.2个百分点。相较于房地产业有基建托底,汽车行业在制造业持续低迷的宏观“L型”底部实在是难有起色。未来汽车产量依然将维持增长,但是增速放缓将是大概率事件。

第四部分:后市展望

从去年11月底开始,沪铝开始了稳步上涨行情,图形流畅趋势明显,直到4月底,盘面才开始了第一波的回调。虽然在经历了两拨回调后,盘面一度缩水1400个点,但是之后盘面再度开启了涨势,并且一度接近前高。目前来看,铝盘面持续维持贴水状态,这对于今后的走势将形成强有力的支撑。上半年,铝的供给侧偏紧状况一直没有明显改善,持续下滑的产量叠加下游需求的转好,产生的供需错配带动铝价上涨,并且使得全球库存持续下降。未来下半年,除了房地产业正在温和复苏外,汽车制造业也将迎来旺季,另外电力行业以及包装业也是发展迅猛,需求端的持续向好是大概率时间。而上游铝厂的开工仍然是个循序渐进的过程,所以短期内产能过剩的状况也不会上演。从盘面上看,有色金属中铝的行情较为独立,后有现货升水的依托,前有良好基本面的刺激,另外还有人民币贬值的宏观大背景,下半年铝盘面将延续上涨行情,第一压力位13200,第二压力位14000,上方顶部在15000附近。建议长线多单持有,同时关注短期宏观事件有可能导致的回调风险。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)