铜期货具有特殊性,因为它不仅具有商品属性,还具有金融属性。因此,对铜价后市进行研判,需要从不同的维度进行较为全面的分析。本文,主要从期铜技术熊市结构、美元指数对铜价的影响、供需面和库存以及金银比价与铜价的互相参考,这四个方面来展开,大致明确期铜下半年的价格运行区间。

一、期铜技术熊市结构未变

首先,从伦敦铜的周线图来看,伦铜从2011年初10190美元/吨的高位下跌以来,截止目前,振荡下行趋势尚未见到转市迹象,至少在伦铜价格向上突破这根下跌趋势线之前,说转市尚早。

图1:伦铜周K线图

来源:文华财经、中航期货

其次,从沪铜(37820, -70.00, -0.18%)周线图来看,沪铜和伦铜一样,仍处于振荡下行的趋势当中。但是,这里我想重点分析的是,沪铜的价格和持仓的对应关系。观察下图可见,沪铜价格的低点和沪铜持仓的高点存在明显的对应关系。这是我们在沪铜的交易过程中发现的一个规律:沪铜价格每下跌20%左右,持仓水平会出现一个阶段性的高点,对应价格阶段低点并出现反弹行情,反弹过程中持仓持续下降,直到铜价反弹结束,重新下跌。

图2:沪铜周K线图

来源:文华财经、中航期货

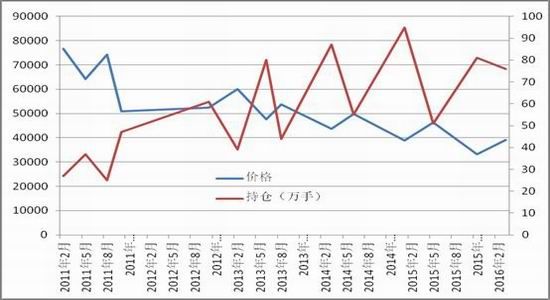

为了看起来更加直观,我将2011年以来的沪铜价格和持仓的大数据做了简化,整理出来,呈现的就是这样一张折线图,价格低点和持仓高点明确对应。同时,值得关注的是,每次持仓高点出现之后,沪铜价格的反弹幅度,基本都在10%以上,我想这是比较好的一个把握反弹做多机会的方法。目前,沪铜的总持仓水平在65万手附近,这是一个偏低的持仓水平,也就是说沪铜价格的反弹时机还需等待。

图3:沪铜持仓和价格对应关系图

数据来源:文华财经、中航期货

二、美元指数对铜价影响

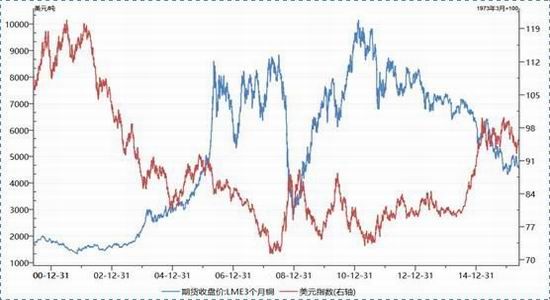

首先,我们要明确的是,在长时间内,以美元标价的伦铜价格和美元指数之间存在显著的负相关关系。这里,我也做了一个简单的统计分析,2000年初至到今年6月初,4200多对组样本数据,统计结果显示,伦铜价格和美元指数的相关系数是-0.81,存在较强的负相关关系。

图4:伦铜价格和美元指数(长期关系)

数据来源:文华财经、中航期货

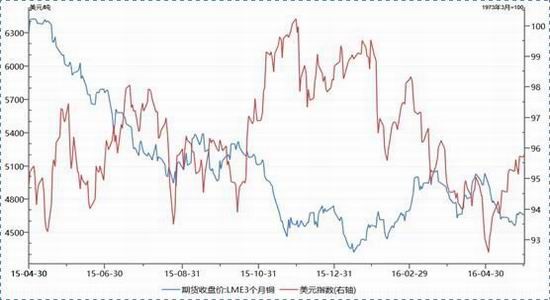

如果,把时间周期缩短,我们会发现,在中短周期内,伦铜价格和美元指数的负相关紧密程度会有高点起伏,甚至出现阶段性的同涨同跌现象。统计数据显示,2015年至今,360对样本数据,统计出的两者相关系数是-0.31;2016年初至今两者间相关系数是-0.50。

图5:伦铜价格和美元指数(中短期关系)

数据来源:文华财经、中航期货

明确了美元指数和铜价的关系之后。我们就来,具体看看美元指数后市可能会呈现一个什么样的走势。2015年12月17日,美元自2006年6月以来首次加息,将联邦基金利率提高了0.25个百分点。目前,6月议息会议已经落幕,但是2016年的美元加息悬念依然没有落地,未来美元加息的预期和时点依然会比较明显的影响美元指数的走势。但是这里,我要说明一点:所谓的升息周期并不一定是对应着美元指数上涨。回顾前面5轮的美元升息期间、美元指数的走势,我们就可以发现,美元加息,美元指数最终也可能是没有上涨,甚至是下跌的。

图6:美元指数月K线图

来源:文华财经、中航期货

这张是美元指数月线图,我把历次美元加息时段对应的美元指数走势框定了出来,可以看到,5次升息周期期间,美元指数是3次上涨,2次下跌。究其原因,美元指数的走势不仅仅取决于美元的利率升降,同时也受到美国自身经济状况的影响。因为美联储决议是否加息,较大程度上是取决于美国的经济前景、通胀水平以及就业的状况。目前,美国1季度GDP同比增速是2.03%;5月份最新公布的核心CPI同比上涨2.2%,环比下滑0.1个百分点;5月份之前,美国非农就业人数水平基本是围绕在20万人的水平上下波动,但是5月份美国非农就业人数仅3.8万人。从数据可见,当前美国经济形势,与前面五轮升息期间美国经济状况相比,经济增速水平更低、通胀水平更低,就业数据不佳。总结来说,当前美国经济现状对美元的加息步伐是存在一定制约性的。此外,国际不确定性对美联储政策的影响也有所放大,比如6月底的英国退欧公投等。我们认为美元加息的步调将是更加谨慎的、缓慢的,2016年仅仅实现1次加息的概率正在加大,而不是年初所预期的1-2次加息。美元指数的走势更大概率上将呈现宽幅震荡的局面。

图7:美元指数周K线图

来源:文华财经、中航期货

这是美元指数的周线图,短期来看,随着夏季加息预期弱化,预计美元指数会在92-96区间振荡;中期来看,美元指数92-100区间难以摆脱,这也是美元指数的宽幅震荡区间所在

总而言之,美元指数对铜价的影响:长期内,伦铜价格和美元指数存在强负相关关系,但是2015年以来,两者间的负相关关系明显下降,甚至出现了阶段性的同涨同跌走势。后市尽管美元面临加息预期,但美元指数维持在92-100宽幅区间振荡概率大,尤其是近期92-96区间低位运行,目前以及下半年、预计美元指数对铜价的负面影响不会大,甚至可能出现阶段性助涨影响。

三、铜供需面以及库存分析

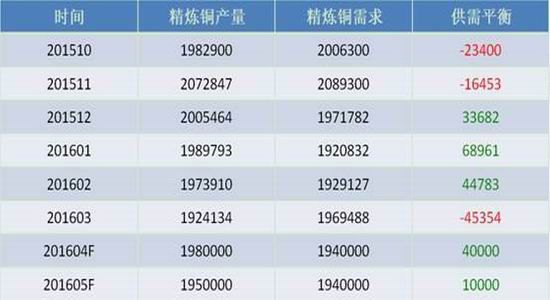

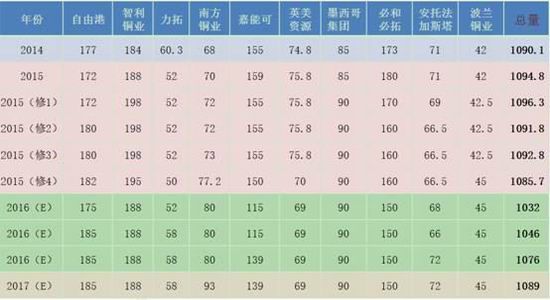

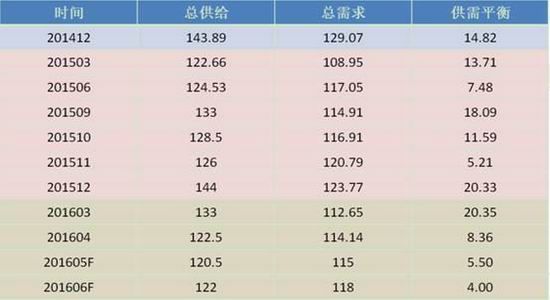

首先,我们简单看下全球精炼铜的供需平衡表,这是世界金属统计局给出的截止今年5月份的数据,1-5月份全球精炼铜当期过剩量是12万吨,当期需求量是970万吨,当期库存消费比是1.24%,数据表明全球精炼铜当期供应充裕,但供应过剩并不严重。

表1:全球精炼铜供需(吨)

数据来源:wind、中航期货

这张表,是全球主要铜精矿企业年度产量预期及其变动情况,从2016年最新的预期数据来看,今年全球主要铜精矿企业的产量会继续小幅下降,较2015年产量水平整体降幅在10万吨左右。

表2:全球主要铜精矿企业年度产量预期(吨)

数据来源:wind、中航期货

通过,这两张表格的数据,我想说明的是全球范围内铜的供需情况相较于其他商品,应该是相对要好的,因为铜的当期供应仅是小幅过剩。

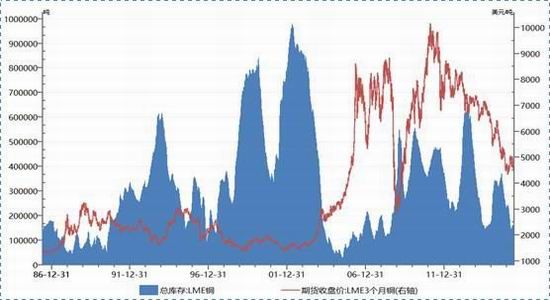

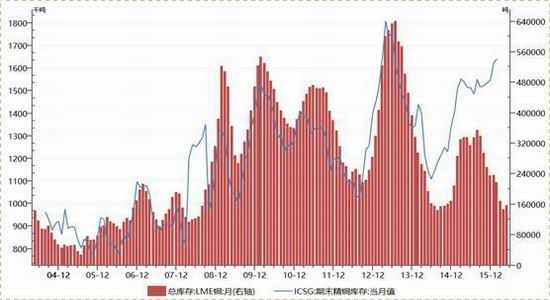

下面,我想对伦敦铜的库存数据做一些分析,这张图是伦铜价格和伦铜总库存的情况,以2003年为分界点,可以看到2003年之前,伦铜价格在4000美元以下的低位运行,期间伦铜总库存是持续攀升,2003年之后,伦铜价格高位运行,期间伦铜总库存水平明显下降。

图8:伦铜价格和伦铜总库存

数据来源:wind、中航期货

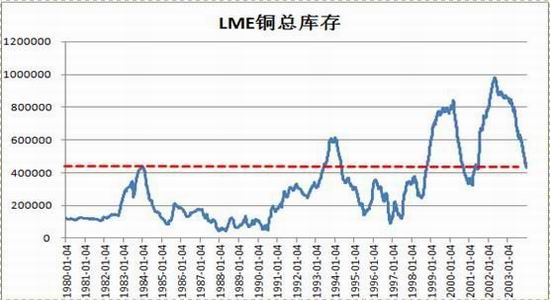

为了看的更加清楚,我分别做了2张图表,第一张是1980-2003年间,伦铜总库存的平均库存水平是44万吨。

图9:2003年前伦铜总库存情况(吨)

数据来源:wind、中航期货

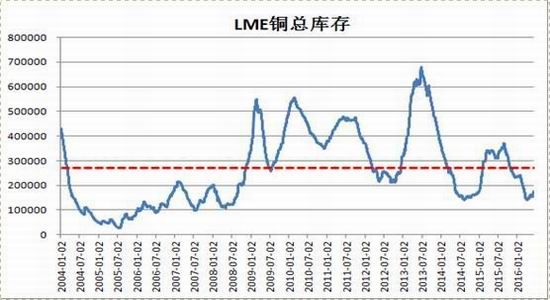

2003年之后,也就是2004年至2016年6月份的伦敦铜总库存的平均库存水平是27万吨,从44万吨到27万吨,有17万吨的明显降幅。这个平均库存水平的变化,我们认为是以个值得关注和思考。

图10:2003年后伦铜总库存情况(吨)

数据来源:wind、中航期货

通过,对比全球精炼铜期末库存、伦铜现货升贴水以及国内铜库存和伦铜总库存数据,发现钱三者均不足以解释伦铜总库存长期平均水平下降的原因。

首先,从下图可见:2004年至今,伦铜总库存和精铜期末库存基本呈现同步增减的变化,但是近期,全球精铜期末库存仍在上升,但是伦铜总库存是在明显下降,也就是说伦铜总库存的变化不全由供需的期末库存影响。

图11:伦铜总库存与全球你精炼铜期末库存

数据来源:wind、中航期货

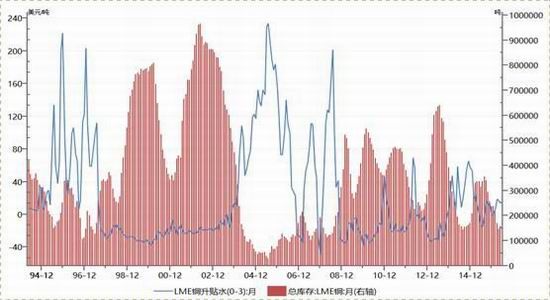

其次,这是伦铜总库存和伦铜现货升贴水的情况,两者间呈现的关系是:现货高升水,对应伦铜低库存;相反,现货低升水或贴水,则对应的是伦铜高库存。目前,伦铜现货小幅升水,不足以促使伦铜总库存出现持续下降。

图12:伦铜总库存与伦铜现货升贴水

数据来源:wind、中航期货

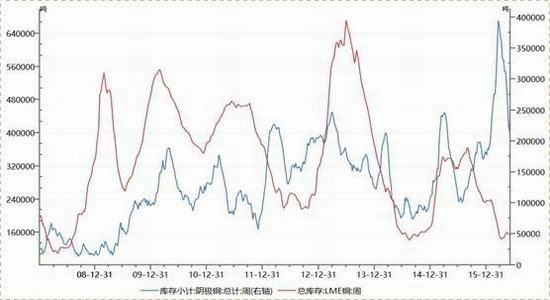

其三,下面图表显示的是国内外铜库存的情况,通过对比可以发现,前期伦铜总库存的下降,一定程度上是将库存转移到了国内,幅度大致是在20万吨的水平。但是,在此之前,伦铜总库存向国内转移是鲜少出现的,这也不足以解释伦铜总库存的长期降幅的原因。

图13:伦铜总库存与国内铜库存

数据来源:wind、中航期货

在这种局面下,我们关注到,贸易商手中的铜库存。比如,嘉能可,它是全球范围内领先的商品生产商和经营商。2011年嘉能可在港交所主板挂牌上市,2012年通过合并成为全球第四大综合矿业公司,并且是全球第三大铜制造商。同时,嘉能可还拥有多家LME/CME的铜、铝、锌交割仓库。而此前,LME曾调查嘉能可仓库操纵事件,有报告显示嘉能可旗下的交割仓库,排队入库时间最长达2年之久,相对短的排队时间也要2个月以上。基于以上种种,我们认为嘉能可这种全球大贸易商手中,可能隐藏了铜的部分库存,是伦铜总库存协平均水平下降的主要原因,同时他们具备,操作铜交割入库的效率,进而影响铜价走势的能力。因此,我们认为他们手中的铜库存的成本水平是分析伦铜价格底部区间的关键因素。

图14:嘉能可股价与伦铜价格走势

数据来源:wind、中航期货

上图是嘉能可股价和伦铜价格的走势,两者中长期走势的吻合度非常高。特别要说的是,我用方框标出的这段行情。2015年下半年,LME铜价跌破4500美元/吨,引发嘉能可股价出现暴跌,随后LME铜价最低跌至4300美元/吨并企稳,嘉能可股价随即止跌并出现明显反弹。综上所述,我们认为,下半年伦铜价格的底部区间基本就在4300美元/吨附近。

再看看国内的情况,今年1-6月份,我国铜当期期末库存量预计为50万吨,当期消费时约为670万吨,当期库存消费比为7.5%。国内也是,铜供应充裕,但当期供应过剩量并不严重。

表3:国内铜当期供需情况(万吨)

数据来源:wind、中航期货

下面,我想重点说的是国内铜价和宏观经济形势的密切关联性。从图表可见,我国铜价和GDP同比增速有着紧密的正向联动关系。因此,分析铜价未来,我们必须要对国内经济的情况有所了解。

图15:沪铜价格和GDP同比增速

数据来源:wind、中航期货

目前,对于国内经济情况是存在一些共识的。首先是,经济“L”型走势,我国一季度GDP增速是6.7%,二季度经济增速预期还会下滑,但是我们应该有底线思维,一方面是最新的央行[微博]工作报告维持了全年GDP增速为6.8%的预测,另一方面按照到2020年我国经济总量济翻一番的目标倒推,我国经济增速水平是坚决不能低于6.53%的。从宏观调控角度来看,未来宽松振荡还是可以预期到的。首先,在中央经济工作会议上,习总明确说了:“短期经济刺激仍有必要”,此外,随着5月经济数据整体回撤,同时央行上调2016年投资和CPI预期,市场对未来货币宽松预期也是再次升温,预计今年年底前会有1次约50基点的降准空间。

总而言之,不管是全球范围还是国内,铜的当期供应充裕,但过剩并不严重。最近,国内外铜库存均有所下降。结合铜的库存成本考虑,我们认为LME铜关键价位4500美元/吨,极限位置预计是4300美元/吨。相应,在国内经济“L”型走势下,同时短期内宽松政策仍有必要性的情况下,沪铜下跌空间有限,我们认为跌破前期低点33180元/吨的可能性小。

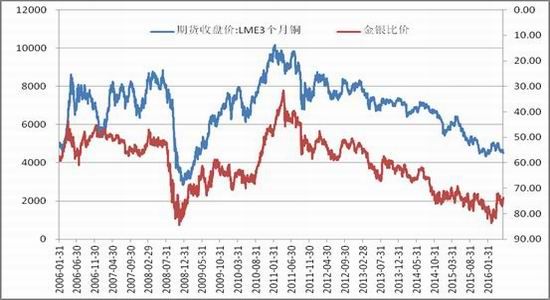

最后一个内容,在实际的交易过程中,我们还可以将铜价和金银比价进行参照,这张图表是伦铜价格和伦敦金银比价的走势,可以看到,铜价上涨,对应的是金银比价下降,铜价下跌,对应着金银比价的上升。

图16:伦铜价格和伦敦金银比价

数据来源:wind、中航期货

其逻辑在于:金银虽然同为贵金属,但是黄金具有更强的避险属性,而白银80%用于工业,其商品属性更强。因此,在需求扩张期,铜价上涨,金银比价下降;而在需求下降期,则铜价下跌,同时金银比价上升。两者间互相参照,一定程度可以弥补我们平时搜集铜基本面数据不够全面或者不够及时的不足。

图17:沪铜价格和沪金(290, 4.10, 1.44%)银比价

数据来源:wind、中航期货

上图沪铜价格和沪金银比价的走势,互相参照的效果也是十分明显的。

四、本文小结与观点

本文分析的切入点,主要从技术面、美元指数、供需面以及金银比价做参照四个方面展开的,其中沪铜价格和持仓水平互相验证、铜价和金银比价的互相参照以及铜库存分析的部分是我们的侧重点所在。

基于以上分析,我们对于下半年铜价运行区间的研判是:伦铜价格区间预计在4300-5100美元/吨;沪铜价格区间预计在33000-39500元/吨,沪铜入场的交易信号,重点关注沪铜持仓水平变化以及铜价与60周均线的相对位置。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)