摘要提示:

全球黄金(1201.80, 5.60, 0.47%)供需总体不佳,金饰、投资及央行[微博]需求均同比回落,中印黄金消费双双下滑。

白银(16.84, 0.08, 0.48%)仍为供需缺口,但缺口大幅缩窄,且银价距离成本较远。一季度美国经济季节性偏弱,金银年初旺季反弹概率较大。但2017年美联储加息压力与日俱增,结合季节性,预计二、四季度将总体偏弱。

金银比价方面,贵金属熊市难改,白银基本面偏弱,全球风险可能升温,总体利多金银比价。

贵金属主要驱动指标:黄金CFTC基金净多中性;黄金SPDR持仓流出跌势未止,偏空;实际利率仍在上行周期,偏空。美国经济已驶上快车道,特朗普的财政刺激犹如再踩一脚油门,而美联储大概率会将刹车踩的更重。更加鹰派美联储和强势的美元都将对贵金属形成持续利空压力。

我们预测2017年贵金属总体走势总体将震荡下行,再创新低。黄金运行区间为950~1200美元。我们认为金银比价偏多,白银运行区间在12.5~16.5美元。

一、2016年金银走势回顾

图1、纽约黄金主力2016年走势回顾

资料来源:宝城期货金融研究所

图2、纽约白银主力2016年走势回顾

资料来源:宝城期货金融研究所

2016年上半年金银总体呈现震荡上行的牛市走势,黄金涨幅21.5%,白银涨幅26.8%。年初由于人民币和港币相继大幅贬值,引发避险情绪升温,再叠加季节性旺季,金银强势走出一波牛市行情。黄金从最低1058美金大幅跃升至1263美金。2月份美国经济数据不佳,美联储加息预期低迷,黄金继续高歌猛进,金银比价也持续拉开。4月开始,全球风险偏好有所回归,风险解除让白银再度强于黄金。美联储高管5月频频发表鹰派讲话,一度让金银从高位大幅走低。但6月初的非农让人大跌眼镜,美联储偏鸽派让夏季加息想象破灭,再叠加英国退欧,一举合力扭转了金银的跌势,完成了“v型”反转。虽然贵金属在2016年上半年看似否极泰来,但下半年被证明是回光返照。英国意外退欧的避险情绪来得快去的也快,对金银利多并不持久。美联储谨慎观望不加息也仅是让金银维持高位震荡。10月,国庆假期期间风云突变,利好的美国数据让金银迅速跌破关键支撑,奠定熊市基调。美国大选选情胶着,一度让金银受益反弹,但特朗普意外获胜后,金银跟随美元,迅速从“大喜到大悲”。而后由于特朗普推行大规模减税和基建投资,美元一发不可收拾,通胀预期迅速升温。金银总体走弱,但白银受益于工业需求持续强于黄金。12月,欧洲央行延续宽松,而美联储如期加息,欧美货币政策差异继续助推美元持续走强,也打压黄金持续创出新低。

二、全球黄金供需

根据世界黄金协会最新公布的三季度《黄金需求趋势报告》,2016年三季度黄金总供给量为1173吨,同比增长4%。其中金矿产量为846.8吨。再生金供应量为340.9吨,同比去年的261.6吨大幅增长30%。

需求方面,受价格以及消费者收入减少等因素的影响,全球第三季度黄金需求下降10%。其中,交易所交易黄金产品(ETP)净增持额推升了黄金投资需求,但仍不足以抵消其他领域的需求下滑,尤其是金饰需求和央行购金的下降。三季度金条和金币需求总计190吨,同比下降36%。而总投资需求上涨44%,达336吨,其中ETP增持量为146吨。但四季度由于美元大幅上涨,黄金ETP再度流出,让需求承压。

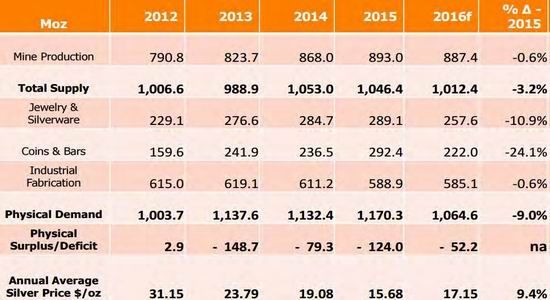

表1、世界黄金供需平衡表 单位:吨

资料来源:WGC宝城期货金融研究所

今年以来,各国央行购买了271.1公吨,不及2015年同期的407.7公吨。但黄金依然是央行总储备的重要部分,目前占比超过13%,并且央行还在逐渐增加黄金储备。俄罗斯、中国、哈萨克斯坦是央行中的主要买家。三季度,其增持量分别为43.9吨、15.2吨和10吨。

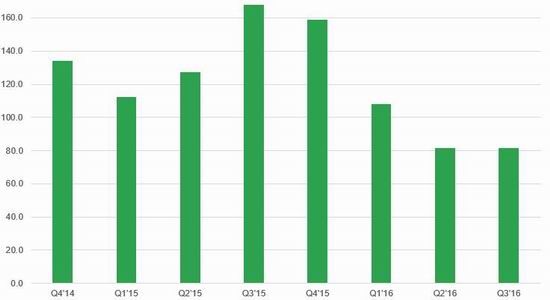

图3、全球央行黄金储备季度变化 单位:吨

资料来源:WGC 宝城期货金融研究所

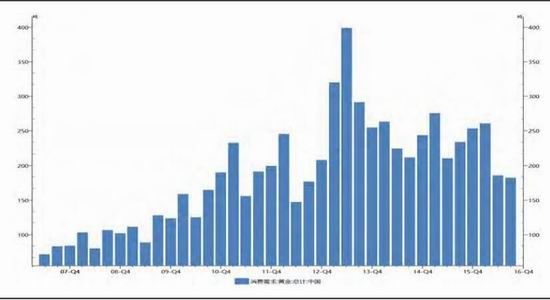

今年前三季度,中国黄金消费同比下降12.82%,但消费出现分化,其中小金条消费出现井喷,同比增长近六倍。受宏观经济低迷影响,前三季度中国黄金首饰消费整体表现低迷,黄金首饰用金477.99吨,同比下降20.04%。

图4、中国黄金需求 单位:吨

资料来源:WIND 宝城期货金融研究所

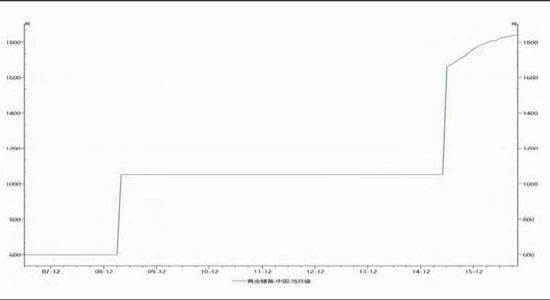

中国央行公布数据显示,中国11月黄金储备为5924万盎司(约1842.57吨),与前值持平。从2015年7月起,央行开始按照国际货币基金组织[微博]数据公布特殊标准(SDDS)公布外汇储备、黄金储备等数据。我国黄金储备总体呈现稳步增长态势。

图5、中国央行黄金储备 单位:吨

资料来源:WIND 宝城期货金融研究所

世界第二大黄金消费国――印度今年的黄金需求料将降至7年来的最低位,主要因黄金价格走高、采购透明度日益增加以及印度政府要求公布收入的影响。世界黄金协会的报告称,印度在2016年前三季度的黄金需求量同比下降29%至441.2吨,主要受金价上涨以及印度政府的影响,该国政府要求强制性披露高额珠宝购买的免税代码。

11月8日,印度总理莫迪突然宣布废除500及1000卢比的大面值纸币以打击腐败、漏税及黑钱。以现金交易为主的印度经济开始受到影响。目前印度各大金融机构已经完成了12.44万亿印度卢比的“废钞回收”。

我们认为废钞政策对于印度黄金需求将是先抑后扬。废钞政策后,短期流动性骤然紧张,金价将承压。但近期印度财政部高级官员澄清,印度政府并没有考虑发布限制个人持有黄金的政策。这样一来,未来黄金就会替代之前大额纸币,成为价值贮存的不二之选。

11月8日宣布废钞后,印度黄金首饰销量暴跌80%,但本月已回升50%,据说印度民众已适应通过电子方式购买黄金。印度财政部数据显示,1-11月黄金进口量同比下跌43%至513.9吨,但11月进口量同比上升10%,至111吨。

图6、印度黄金需求 单位:吨

资料来源:WIND 宝城期货金融研究所

三、全球白银供需

表2、世界白银供需平衡表 单位:百万盎司

资料来源:GFMS路透

世界白银协会的最新报告显示,2016年全球白银供应为连续第四年出现缺口,但由于需求增速降幅大于供给增速,缺口较去年大幅收窄至5220万盎司。

供给方面,2016年全球的白银产量将从2015年的8.93亿盎司下降到8.87亿盎司。大部分的白银生产来自于基础金属开采的副产品。铅锌铜副产品占白银供应的56.5%。原生银产量只占30.4%,金矿开采量占12.5%。全球基本金属的开采速度放缓影响到了白银的产量。矿山供应在2015年达到顶峰,并在可预见的未来呈下降趋势。

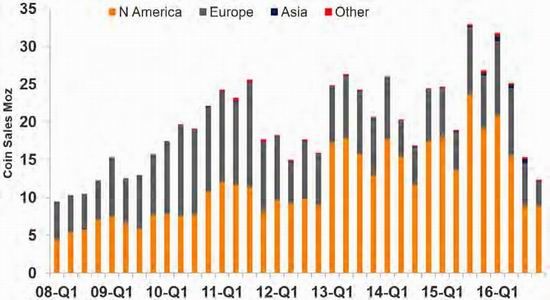

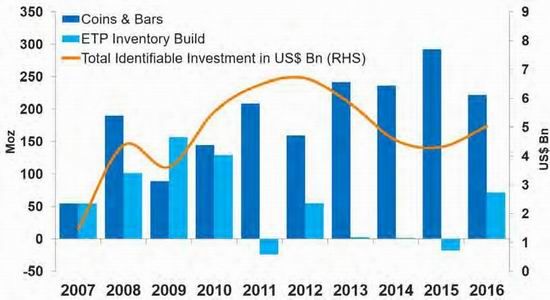

白银需求方面,2016年的需求跌至了4年低点,同比减少9%,至10.64亿盎司。尽管如此,供应仍无法满足需求,总体呈现供应缺口。需求分项来看,工业需求基本持稳,而银币需求和首饰需求出现下滑。其中银币和银条需求同比降幅达到24%。2016年白银ETF方面的投资需求呈现净增加的状态。

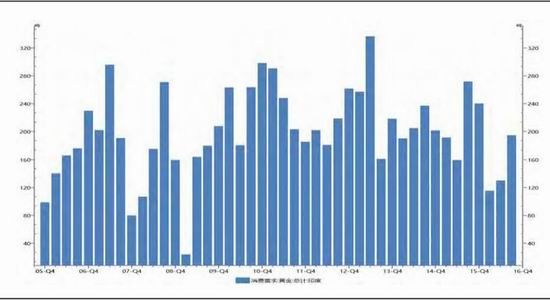

图7、世界银币分季度需求量 单位:百万盎司

图8、世界白银投资需求 单位:百万盎司

从白银的成本曲线看,2016年白银现金成本低于2015年。加上资本性支出以后,2016年的总成本才与2015年基本接近。2016年的白银平均价格(15.82美金/盎司)较2015年(16.55美金/盎司)小幅下降,企业的利润也是略有下滑。

目前,白银总成本曲线中80%水平位置约在12.5美金/盎司,距离当前的纽约银价(16美金/盎司)仍有不小差距。而且随着价格的下降,现金成本仍有下降空间。所以我们认为银价的成本支撑并不强。

图9、TT白银现金成本曲线 单位:美元/盎司

图10、TT白银总成本曲线 单位:美元/盎司

资料来源:GFMS路透

与黄金不同,自2011年开始熊市,白银ETF的持仓均是维持高位震荡的状态,并未出现类似黄金大量流出的情况。我们认为造成这个现象的主要原因是白银自身持续存在供给缺口,以及金银在金融属性和工业需求上具有显著差异。另外,黄金与白银持有成本完全不同,黄金主要受到实际利率的负面作用,而此点在白银身上毫无影响。

图11、TiShares白银ETF持仓量 单位:吨

资料来源:WIND 宝城期货金融研究所

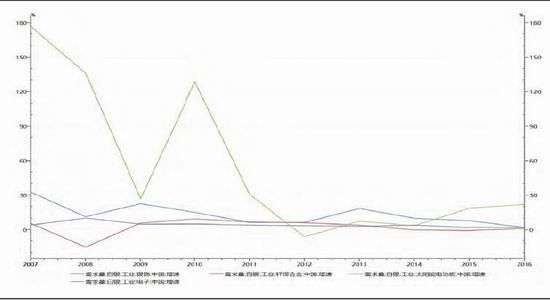

从国内来看,由于中国经济增速正在放缓,所以贵金属的工业需求也表现不佳,白银需求增速总体呈放缓趋势。除太阳能电池板需求外,其它领域的白银需求增速都是逐年下降。国内白银电子、钎焊、银饰方面的需求均是仅有1-2%的增长速度。

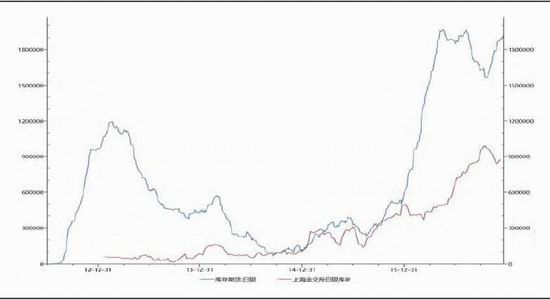

库存方面,今年年初以来上期所白银库存的激增显示国内白银市场处于供大于求的状态。上期所白银库存从2016年年初约600吨的水平,持续增加至1900吨。

图12、白银主要需求领域增速

资料来源:宝城期货金融研究所

图13、上海金交所和上期所白银库存 单位:千克

资料来源:宝城期货金融研究所

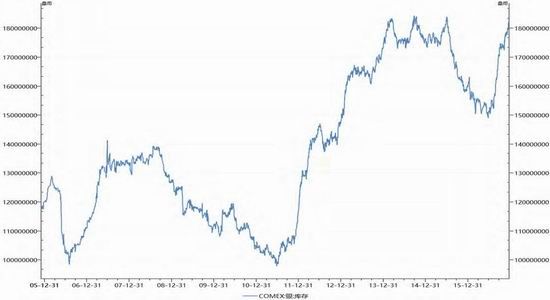

总体全球白银供需双降,但需求增速下降幅度大于供给,总体显示供不应求的边际减小。纽约白银库存也持续积累,从年中最低的1.5亿盎司升至目前的1.82亿盎司。

图14、纽约白银库存 单位:盎司

资料来源:WIND 宝城期货金融研究所

四、黄金价格的季节性

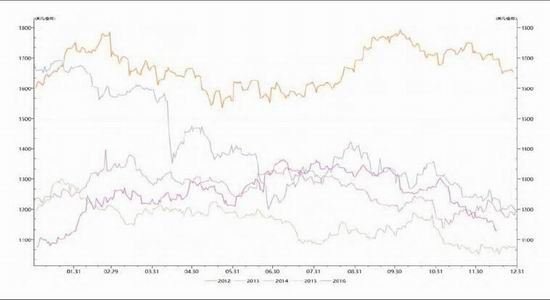

作为兼具商品和金融双重属性的黄金,受自身基本面供需因素影响,其价格波动也显示出明显的季节性特征。统计历史黄金的单月平均收益可以看出,金价一般在3月有所回落,4月份开始回升,在6月份金价又较为低迷。在7、8月份价格明显反弹。在9月经历一个小的低谷后涨势持续到年底。

黄金在跌入熊市之后,季节性情况发生了一些变化。从近4年的情况看,1、2月份金价相对的强势比较明显。但随后一旦过了3月份,到年中都大概率偏弱。三季度仍是金价最为强势的季度,但四季度却是大概率出现下跌。

图15、黄金季节性走势2012-2016 单位:美元/盎司

资料来源:宝城期货金融研究所

对于2017年的行情,美国加息周期中进行大规模财政刺激,经济面临过热风险。美元利多仍未出尽,将持续对黄金形成利空压力。由于美国四季度到一季度经济偏弱概率较大,黄金1、2的旺季月份可能出现一定的反弹。但年内余下时间美联储加息压力与日俱增,预计黄金二、四季度的季节性弱势更为明显。

五、金银比价

决定金银比价的主要有3个逻辑:一是由于白银波动率一般高于黄金波动率,导致的金银比价与金银单边短期负相关,在整体的贵金属熊市中,金银比价趋向上行;二是白银商品属性主导下的金银比价驱动,主要由白银的供需决定,表现上就是白银库存与金银比价正相关;三是黄金的避险属性主导下的金银比价驱动,市场恐慌情绪较高时,金银比价偏上行,主要观察指标就是市场的风险利差以及波动率。

下面我们就详细梳理一下这三个逻辑驱动情况:

逻辑一是近期金银比价行情的主要逻辑。2016年金银单边走势为先扬后抑,对应金银比价就是先抑后扬。历史上看,金银比价与黄金单边走势负相关较为显著。

图16、金价与纽约金银比价 单位:美元/盎司

资料来源:WIND 宝城期货金融研究所

逻辑二,白银的供需决定金银比价。先看外盘纽约的情况,COMEX白银库存自下半年开始出现大幅增加。库存从最低的1.5亿盎司增至1.8亿盎司。在纽约白银库存的驱动下,金银比价总体走势偏强。

图17、白银comex库存与纽约金银比价 单位:美元/盎司(左轴)盎司(右轴)

资料来源:WIND 宝城期货金融研究所

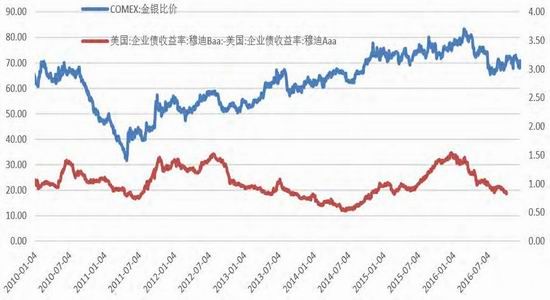

逻辑三,是金银比价与避险情绪正相关。虽然2016年黑天鹅不断,但在局部风险释放后,都没有对风险偏好造成不利影响。从美国企业债风险利差来看,风险偏好仍然是持续向好。

但明年随着美联储加息周期的进一步深入,新兴经济体面临资产泡沫、资本外流等压力。黄金避险属性较白银占据主导,避险情绪的上升可能会驱动金银比价上行。

图18、美国信用债利差与金银比价 单位:%(左轴),金银比价(右轴)

资料来源:WIND 宝城期货金融研究所

综合分析以上三个逻辑,展望2017年,我们认为贵金属仍处于熊市的背景下,单边金银走势仍对金银比价利多。白银基本面状况取决于全球经济动能,预计中国等经济体仍面临压力,打压白银需求,从而对金银比价利多。在美联储进入加息周期后,全球美元流动性开始紧缩成为大趋势。这种流动性紧缩在历史上都会带来局部地区性的金融危机。所以全球的风险偏好总体较2016年有所降低,金银比价总体表现为大概率上行。

六、贵金属主要指标

1、CFTC基金持仓

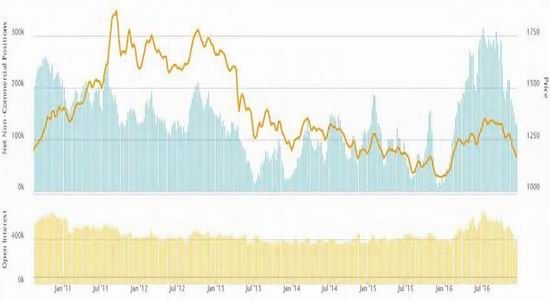

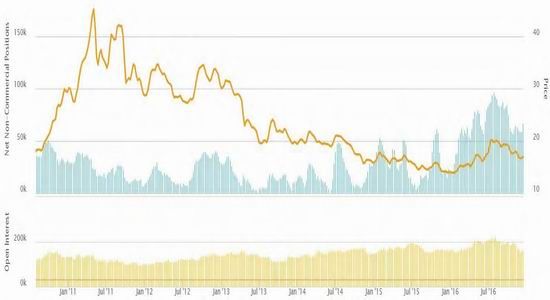

2016年金银的CFTC基金净多与其价格走势维持较高相关性。上半年金价随着基金净多持续大幅增加。在基金净多创出31.6万手的历年新高后,利空压力显现。基金净多也伴随金价持续下行。黄金基金净多在历史极值附近有反向指标的意义,目前处于合理区间偏高水平,我们认为略为偏空。相较于黄金,白银基金净多对价格影响较弱,目前仍持续位于历史偏高水平。

图19、金价与CFTC黄金基金净多 单位:手(左轴),美元/盎司(右轴)

图20、银价与CFTC白银基金净多 单位:手(左轴),美元/盎司(右轴)

资料来源:CFTC 宝城期货金融研究所

2、金银ETF

2013-2015年黄金ETF持仓的持续流出是造成金价下跌的主要驱动因素。2016年上半年,黄金SPDR的ETF持仓持续反弹,也带动金价持续走强。但到下半年,ETF持仓再度出现大幅流出,对金价也是形成持续的利空。

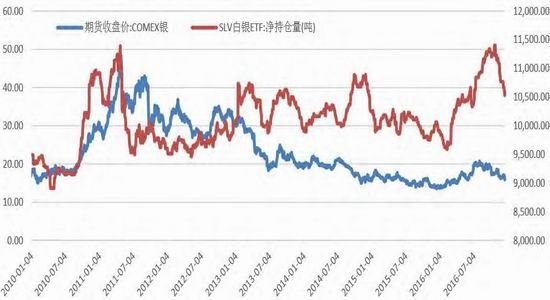

白银ETF持仓与价格的相关性不如黄金来的高。白银ETF持仓在2016年也经历了由涨转跌的过山车。

我们认为ETF持仓总体反映贵金属投资需求再度走弱,也成为其未来较大的利空压力。

图21、SPDR黄金ETF持仓与金价 单位:吨(左轴),美元/盎司(右轴)

图22、SLV白银ETF持仓与银价 单位:美元/盎司(左轴),吨(右轴)

资料来源:WIND 宝城期货金融研究所

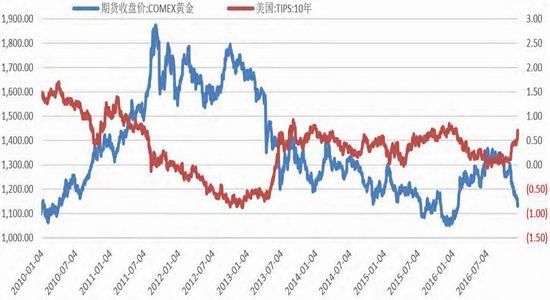

3、实际利率

实际利率对应黄金的持仓成本,从历史表现来看,与金价的负相关性非常明显。2016年下半年,伴随美联储加息持续升温,和特朗普减税增支计划的提出,实际利率出现拉升,也成为黄金下跌的又一推手。

由于此轮加息周期通胀压力偏弱,我们预计2017年实际利率仍将继续攀升,对于黄金的利空也将持续。

图23、T10年期TIPS与金价 单位:%(左轴)美元/盎司(右轴)

资料来源:WIND 宝城期货金融研究所

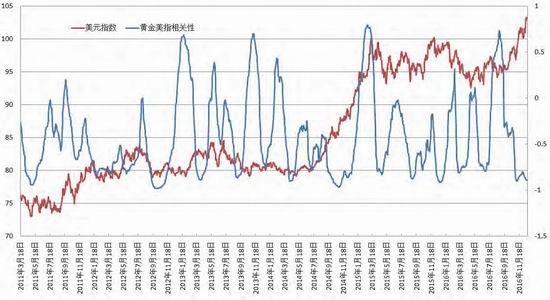

4、美元与金银相关性

2016年美元总体先抑后扬强势突破。随着美元不断创出新高,美元与黄金负相关性也不断增强,成为金价最大的利空因素。目前两者的负相关性达到90%。

图24、TT美元与黄金的相关性 单位:美元指数(左轴),%(右轴)

资料来源:WIND 宝城期货金融研究所

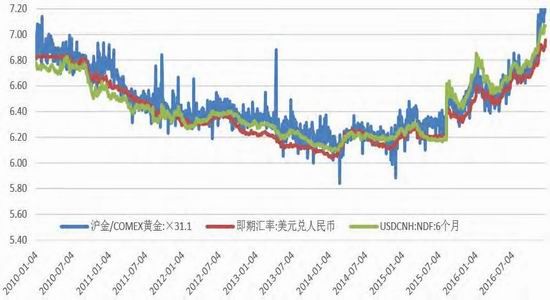

5、黄金内外比价

黄金内外比价是人民币美元汇率的表现。人民币自2015年开始进入贬值通道,今年受强势美元打压,进一步跌至7关口。目前离岸人民币远期贬值预期仍较强,而内外比价隐含的人民币汇率也反映了这种预期。虽然外盘金价持续走弱,但汇率因素也让人民币计价的内盘价格基本持稳。

图25、TT黄金内外比价与人民币汇率

资料来源:WIND 宝城期货金融研究所

七、结论

总体来看,全球黄金供需总体不佳,金饰、投资及央行需求均同比回落,中印黄金消费双双下滑。

白银仍为供需缺口,但缺口大幅缩窄,且银价距离成本较远。

一季度美国经济季节性偏弱,金银年初旺季反弹概率较大。但2017年美联储加息压力与日俱增,结合季节性,预计二、四季度将总体偏弱。

金银比价方面,贵金属熊市难改,白银基本面偏弱,全球风险可能升温,总体利多金银比价。贵金属主要驱动指标:黄金CFTC基金净多中性;黄金SPDR持仓流出跌势未止,偏空;实际利率仍在上行周期,偏空。

美国经济已驶上快车道,特朗普的财政刺激犹如再踩一脚油门,而美联储大概率会将刹车踩的更重。

更加鹰派美联储和强势的美元都将对贵金属形成持续利空压力。

我们预测2017年贵金属总体走势总体将震荡下行,再创新低。黄金运行区间为950~1200美元。

我们认为金银比价偏多,白银运行区间在12.5~16.5美元。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)