摘要提示:

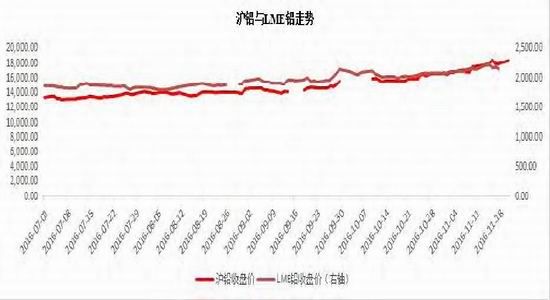

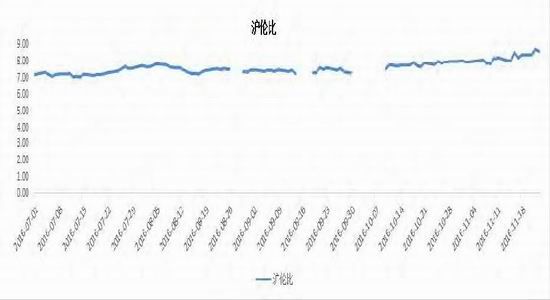

1、2016年沪铅价格在供给端收缩及下游需求好于预期、商品金融属性增强的影响下,从2015年11月20日最低点11800元/吨涨至2016年11月29日最高点22940元/吨,最大涨幅达94.4%,涨幅可观。在三、四季度,沪铅价格进入到加速上涨超买状态后,获利盘抛压,铅价步入震荡整理。与此同时,伦铅价格最大涨幅达66%。沪铅涨幅明显大于伦铅,沪伦比震荡走高,但在进口铅无法在国内交仓锁价,存在较大价格风险及最惠国关税3%影响下,进口铅盈利空间尚未打开。

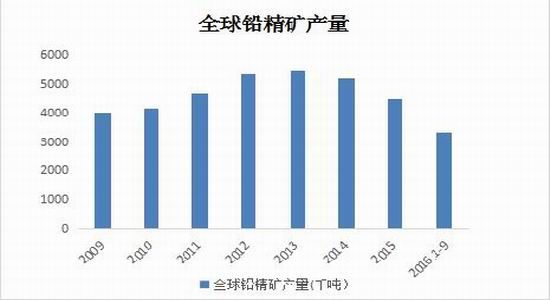

全球铅精矿产量下降,国内进口铅矿数量维持低位,铅矿加工费持续下滑,上期所铅库存持续走低,伦铅库存小幅回落,国内铅矿产量平稳使得精炼铅产出尚未受影响。据世界金属统计局预测2016年铅市供给略微短缺,2017年铅市供应将由略微短缺转为小幅过剩。

2016年精铅需求量平稳增长,主因在于铅酸电池消费需求好于预期。动力铅酸电池是目前使用最为广泛的动力电池,主要应用领域集中在电动两轮车、电动三轮车、微型电动汽车。在电动自行车及微型电动汽车需求稳定增长带动下,动力铅酸电池产量平稳上升。此外,5G网络建设基站数目增加也将给铅酸电池需求带来新增点。

4、2016年大宗商品价格大幅上涨推升全球通胀预期,国内上游行业盈利改善,PMI和PPI双双回升,成本通胀型压力显现,货币政策边际收紧。商品行情演绎由资金驱动转向周期驱动。从库存周期看,工业企业开启了弱周期下的被动补库行为。从大宗商品价格波动周期看,1971-1980年,大宗商品价格经历十年牛市;此后随着供求关系转变,1981-1986年,大宗商品价格步入长达5年熊市。2000-2011年,大宗商品价格经历十年牛市;2011-2015年,大宗商品价格再次度过了5年熊市煎熬。从大宗商品价格波动周期上或许可以印证2015年底大宗商品价格底部区域已探明。结合铅金属基本面看,铅矿供应收缩叠加下游终端消费需求或将好于预期,对铅价形成支撑。此外,由于铅锌同矿,铅价在一定程度上也将受到锌价(22770,245.00, 1.09%)波动影响。2017年铅价或现宽幅震荡,震荡区间上移。

一、行情回顾

2016年沪铅价格在供给端收缩及下游需求好于预期、商品金融属性增强的影响下,从2015年11月20日最低点11800元/吨涨至2016年11月29日最高点22940元/吨,最大涨幅达94.4%,涨幅可观。铅价走势大致分为三个阶段,第一阶段在供给侧改革及产能收缩推动下,铅价于2015年11月20日探底见至最低点11800元/吨后震荡上涨至2016年3月8日阶段高点14275元/吨,涨幅达21%;第二阶段由于二季度国内经济下行压力加大,铅价从3月初高点14275元/吨回调至5月24日阶段低点12590元/吨,跌幅达11.8%;第三阶段在供给侧改革深入推进及国内环保督查压力、工业企业进入补库周期、人民币加速贬值影响下,铅价从5月底阶段低点12590元/吨一路震荡向上涨至11月29日最高点22940元/吨,涨幅达82.2%。在三、四季度,沪铅价格进入到加速上涨超买状态后,获利盘抛压,铅价步入震荡整理。与此同时,伦铅价格自2015年11月23日见到最低点1551.5美元/吨后震荡上涨至11月28日最高点2576.5美元/吨,最大涨幅达66%。沪铅涨幅明显大于伦铅,沪伦比震荡走高,但在进口铅无法在国内交仓锁价,存在较大价格风险及最惠国关税3%影响下,进口铅盈利空间尚未打开。

图1沪铅与伦铅走势

数据来源:博易大师行情软件

图2沪伦比

数据来源:博易大师行情软件

二、铅精矿供应趋紧,但尚未影响精炼铅产量

(一)全球铅精矿产量下降,铅市供给略微短缺

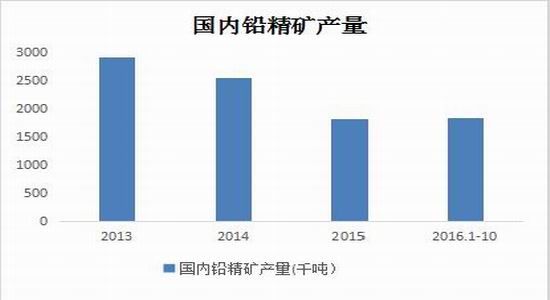

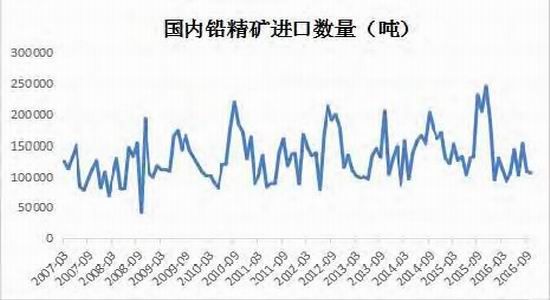

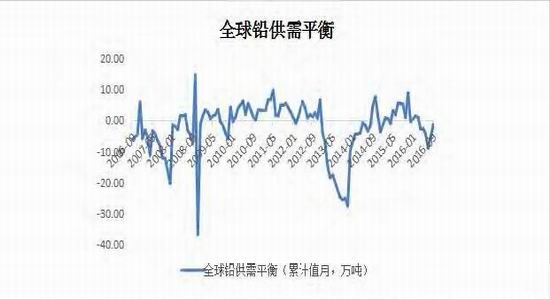

从2015年底至今,随着国际大型锌铅矿山减停产及关闭,国内新环保法实施使得锌铅矿短缺问题逐渐凸显。由于铅锌同矿,锌矿产量持续下滑亦同样影响到铅矿供应偏紧。根据国际铅锌研究小组数据显示,2016年1-9月全球铅精矿产量约为333.57万吨,而2015年1-9月全球铅精矿产量为344.41万吨,同比回落3.1%。海外铅矿减停产及铅精矿进口成本高企使得我国铅精矿进口数量急剧减少,2016年1-10月我国进口铅精矿数量为114.7万吨,而2015年1-10月进口铅精矿数量为146.7万吨,同比回落21.8%。2016年1-10月国内铅精矿产量183.8万吨,同比增长1.1%。其中内蒙古、河南、四川铅精矿产量分别同比增长7.9%、1.5%、5.6%;湖南、云南、广西等铅精矿主产区受环保督查因素影响,产量分别下降8.1%、1.2%和8.1%。7、8月国内铅矿产量在环保督查影响下出现下降,随着夏季环保督查结束,9、10月国内铅矿产量有所回升。进入四季度后,受冬季严寒天气及二次环保督查影响,我国北方地区铅矿开采量减少,加上冶炼厂冬储备货需求增加,铅矿短缺态势还将延续。从世界金属统计局数据显示,2016年二、三季度全球铅市处于供应短缺状态,1-7月全球铅市累计供应短缺8.8万吨,1-8月供应短缺5.8万吨,1-9月供应短缺1.5万吨,而2015年全年铅市短缺1.4万吨。预计2016年全球铅市供应处于略微短缺状态,2017年铅市供应将由略微短缺转为小幅过剩。

图3全球铅精矿产量

数据来源:wind 宝城期货金融研究所

图4国内铅精矿产量

数据来源:wind 宝城期货金融研究所

图5国内铅精矿进口数量

数据来源:wind 宝城期货金融研究所

图6全球铅供需平衡

数据来源:wind 宝城期货金融研究所

(二)铅矿短缺尚未传导至精炼铅产量,政策助力铅回收

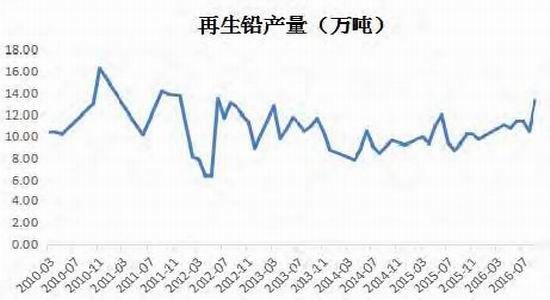

2016年1-9月全球精炼铅产量为803.42万吨,较2015年同期增加5.2%;2016年1-10月国内精炼铅产量为356.18万吨,较2015年同期增加23.91万吨,增幅达7.2%,显示出铅矿短缺还尚未影响精炼铅产出,2016年精铅产量较为平稳。目前,我国约66.7%精铅来自矿产,再生铅占比达33.3%。由于铅金属对环境会造成重污染,因此政府部门自2012年3月以来多次提高《再生铅行业准入条件》标准,给铅回收能力强的公司派发铅回收资质,提升行业门槛,并给予铅回收政策补助(增值税30%即征即退、10%所得税退税)。自2015年12月以来,再生铅产量处于平稳回升态势,2015年12月再生铅单月产量9.72万吨,2016年10月再生铅单月产量14.47万吨,较15年12月底上升4.75万吨。

图7全球精炼铅产量

数据来源:wind 宝城期货金融研究所

图8国内精炼铅产量

数据来源:wind 宝城期货金融研究所

图9国内再生铅产量

数据来源:wind 宝城期货金融研究所

(三)上期所铅库存持续走低,伦铅库存小幅回落

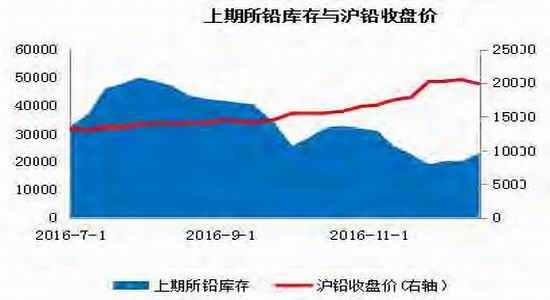

在全球铅矿供应趋紧背景下,上期所铅库存自2016年7月底以来消耗量逐渐加大,上期所铅库存由7月29日49928吨持续下降到12月16日23152吨,下降26776吨,降幅达53.6%;而伦铅库存并未出现大幅下滑,伦铅库存由2016年2月22日219715吨下降至4月6日155725吨后,又回升至12月16日187075吨,较2月初下降32640吨,降幅达14.9%。显然,上期所铅库存降幅大于伦铅库存,这或许是由于进口铅锭无法在国内交仓锁价,存在较大价格风险,加之最惠国关税3%导致进口铅锭窗口打开尚有一定距离,因此国内进口铅较少。

图10伦铅库存与伦铅收盘价

数据来源:wind 宝城期货金融研究所

图11上期所铅库存与沪铅收盘价

数据来源:wind 宝城期货金融研究所

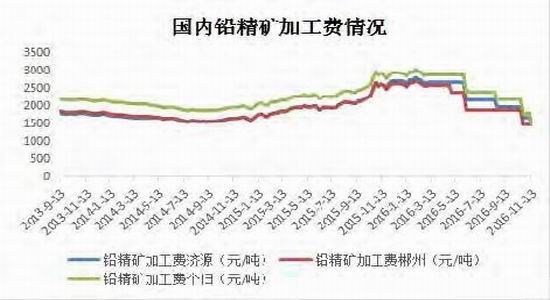

(四)铅精矿加工费延续下滑态势

铅精矿加工费持续下滑也印证铅矿供应偏紧,自2016年初以来铅矿加工费处于下降态势,1月底济源、郴州、个旧三地的铅矿平均加工费(到厂价)分别为2720元/吨、2630元/吨、2940元/吨,截至12月9日三地铅矿平均加工费(到厂价)分别为1360元/吨、1300元/吨、1480元/吨,降幅分别达50%、50.6%、49.6%,国内铅矿加工费降幅显著。另据上海有色网数据显示,12月国产铅精矿加工费在1200-1400元/吨,平均价在1300元/吨,较11月下降150元/吨;12月进口铅精矿加工费在40-60美元/吨,平均价在50美元/吨,较11月下降35美元/吨。12月铅精矿加工费跌幅进一步扩大,铅矿短缺态势的延续使得铅精矿加工费仍有下跌空间,这将对冶炼厂加工利润产生负面影响,如果后期冶炼厂加工利润持续走低到无法承受时,铅矿短缺就将传导至精铅产量上。

图12国产铅精矿TC

数据来源:wind 宝城期货金融研究所

三、精炼铅需求平稳,下游消费好于预期

(一)铅酸蓄电池产销稳定助力精炼铅需求平稳

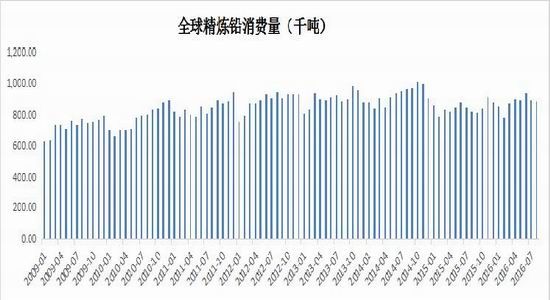

2016年1-9月全球铅需求量增加38.7万吨。1-9月中国铅表观消费量合计318.12万吨,较2015年同期增加31.2万吨,占到全球需求量的39%以上,主因在于国内铅酸电池消费需求好于预期。据上海有色金属网对51家涉及月产能2177.04万kVAh的国内大中型铅蓄电池企业调研结果显示,11月份受调研企业完成产量为1676.40万kVAh,综合产能利用率为77.00%,环比上升1.17%;11月份30家铅蓄电池企业的成品电池平均库存为14.53天,较10月份下降1.64天。从11月国内大中型铅蓄电池企业开工率上升和成品库存天数下降看,主要是受前期铅价大涨刺激,多数经销商买涨备货情绪较浓,部分经销商为完成全年销售计划,采购积极性较高,多数企业订单大增,工厂整体开工率较高所致。同时,也反映出下游电动自行车和汽车铅蓄电池市场整体需求平稳。

图13全球精炼铅消费量

数据来源:wind 宝城期货金融研究所

图14国内精炼铅消费量

数据来源:wind 宝城期货金融研究所

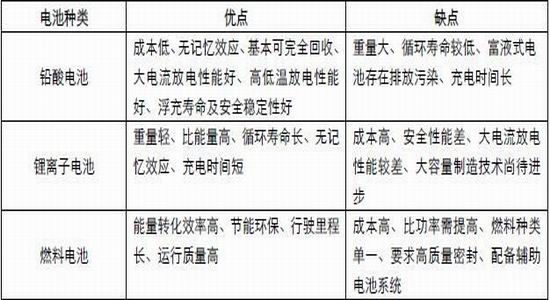

在铅的消费结构中,铅酸蓄电池占比达到80%,铅酸蓄电池分为启动型蓄电池、动力型蓄电池、固定储能型蓄电池。其中,动力铅酸电池是目前使用最为广泛的动力电池,主要应用领域集中在电动两轮车、电动三轮车、微型电动汽车。据统计,电动两轮车使用铅酸蓄电池比例已达到98%,这主要源于铅酸电池技术较为成熟,比功率较大,成本较低等优点,但铅金属重污性使得铅酸电池存在缺陷。由于每种电池都有其自身特性及应用领域,通过比较各类动力电池优缺点,对铅酸电池应用前景会有较为清晰的认识。

图表15各类动力电池优缺点

数据来源:广发证券 宝城期货金融研究所

图表16电动电池性能比较

数据来源:广发证券 宝城期货金融研究所

从铅酸电池、锂离子电池、燃料电池三类动力电池优缺点及性能比较中发现,锂离子电池、燃料电池由于成本高、技术有待进步,尚不能完全替代铅酸电池,三类动力电池在各自应用领域都有其存在空间。

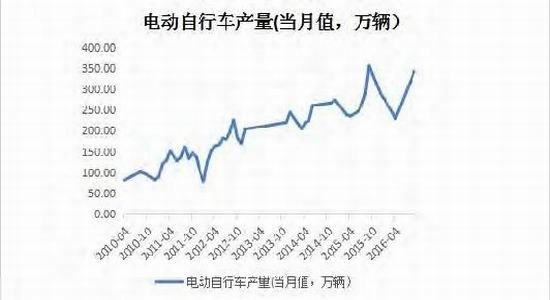

(二)电动两轮车和三轮车需求稳定增长带动铅酸蓄电池产量平稳回升动力铅酸电池需求端主要在传统的电动两轮车、电动三轮车及新兴的微型电动汽车领域。2016年1-9月电动自行车产量为2255万辆,较2015年同期增加99万辆,增幅4.6%。电动自行车产量稳步增长带动了铅酸蓄电池产量平稳上升。由于铅酸电池使用寿命为1.5-2.5年,电动两轮、三轮车使用寿命为5-7年,因此电动车对铅酸电池的需求分为增量需求和更换保有需求。

图17电动自行车产量

数据来源:wind 宝城期货金融研究所

图18铅酸蓄电池产量

数据来源:wind 宝城期货金融研究所

1、电动两轮车销量稳步上升

根据国外研究机构统计预测,2016年电动两轮车销量3540万辆左右,较2015年增加140万辆,增幅达4%,未来5年电动两轮车增量需求将呈现出逐年增长态势,复合增长率为5.3%,这势必会拉动铅酸电池需求。此外,电动两轮车保有量较大,复合增长率为6.7%,加之铅酸电池使用寿命较短,对铅酸电池的更换需求量也很大。在电动两轮车5-7年的使用寿命中,需要3-4个铅酸电池,因此可以大致推算出2016年铅酸电池需求量达2.7亿个,未来5年复合增长率达7%。综合铅酸电池的增量需求和更换保有需求来看,电动两轮车对铅酸电池整体需求还是非常可观的,国外研究机构预计2016年电动两轮车铅酸电池总需求为3.8亿个,较2015年增长8.6%,未来5年复合增长率为6.5%。

图19电动两轮车销量

数据来源:广发证券 宝城期货金融研究所

图20电动两轮车保有量

数据来源:广发证券 宝城期货金融研究所

图21电动两轮车铅酸电池总需求量

数据来源:广发证券 宝城期货金融研究所

2、电动三轮车填补电动两轮车的市场空白,需求逐步增加

电动三轮车的用途主要在两个领域,一个领域在中老年人市场,电动三轮车的车身平衡性好于电动两轮车,可以填补电动两轮车的市场空白,两者之间主要消费群体存在差异;另一个需求领域在短途物流运输、配送货物方面。国外研究机构预计2016年电动三轮车保有量为5860万辆,较2015年增加1562万辆,增长36%,未来5年电动三轮车保有量将呈现出逐年增长态势。国外研究机构还预计2016年电动三轮车铅酸电池总需求为1.3亿个,较2015年增长30%,未来随着电动三轮车保有量的逐年增加,电动三轮车铅酸电池总需求亦会跟随增长。

图22电动三轮车保有量

数据来源:广发证券 宝城期货金融研究所

图23电动三轮车铅酸电池总需求量

数据来源:广发证券 宝城期货金融研究所

3、电动两轮车和电动三轮车未来5年总需求规模可观

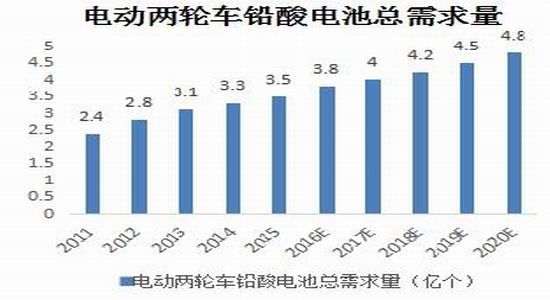

据国外研究机构预计2016年电动两轮车和电动三轮车对铅酸电池总需求5亿个左右,较2015年增加0.5亿个,增幅达11%。未来5年电动两轮车和电动三轮车领域的铅酸电池需求复合增长率为7.8%。此外,随着铅价上涨及2016年国家征收4%铅消费税,铅酸电池价格也将随之提升。据上海有色金属网报道,自今年7月份以来,现货铅价格持续上涨,整体铅价涨幅(SMM1#铅11月15日价格较6月30日价格)高达40.63%,因生产成本上升,蓄电池企业亦逐步上调电池售价。电动自行车蓄电池48v12Ah从6月底的低价230元/组,一路上涨至当前的350元/组附近,刺激下游经销商买涨情绪高涨,陆续储备电池库存,当前多数企业订单大增,电池供货相对偏紧。由于下游市场采购积极性较高,目前如电动自行车蓄电池、汽车蓄电池、管式三轮车电池等生产企业均有出现订单生产排至12月的现象。电动两轮车和电动三轮车铅酸电池市场规模在未来5年复合增长率为9%。

图24电动两轮车和三轮车铅酸电池总需求量

数据来源:广发证券 宝城期货金融研究所

图25电动两轮车和三轮车铅酸电池需求规模

数据来源:广发证券 宝城期货金融研究所

另外从电动两轮车对锂离子电池需求看,锂电电动两轮车市场份额占比仅有10%,远低于铅酸电池电动两轮车市场份额,其主要原因在于锂电池返修周期长;使用成本上,消费者更愿选择使用成本较低的铅酸电池,一个铅酸电池使用成本900元/4年,一个锂电池使用成本1000元/4年;随着“黑金电池”问世,利用到石墨烯的铅酸电池性能将大幅提升。因此,从铅酸电池和锂电池综合指标的对比上看,锂电池还暂时无法取代铅酸电池。

图26锂电两轮车产量

数据来源:广发证券 宝城期货金融研究所

(三)微型电动汽车行业快速发展带动铅酸电池新增需求

微型电动汽车是指车速低于70km/h的简易型纯电动汽车,主要应用在家用轿车、城镇微公交领域,目前该类电动汽车采用的动力电池为铅酸电池。从微型电动汽车销量看,带动了铅酸电池新增需求。据国外研究机构行业分析报告显示,2016年我国微型电动汽车约为63万辆,较2015年增长40%,预计未来5年复合增长率为34%。此外,2020年微型电动汽车保有量或将达到600万辆,届时微型电动汽车市场规模将达1000-3000亿。微型电动汽车高速增长态势可能源于以下两方面,一方面微型电动汽车售价便宜,在2-5万元之间,百公里耗电10-15度,使用成本较低;另一方面,微型电动汽车使用便捷,消费市场集中在二、三、四线城市及中小城镇。由于城市大部分人群日出行里程为30-50公里,微型电动汽车标准续航里程为100-200公里,完全可以满足人们的日常出行,而且微型电动汽车不需要通过充电桩充电,直接使用家庭220伏电源即可,充电便捷。目前,微型电动汽车行业发展也面临着一些问题,主要问题是国内统一的行业标准缺失,生产企业资质水平参差不齐,产品质量还有待提高。随着2016年《低速电动车国家标准立项公开征求意见》结束,微型电动汽车“新国标”有望在2017年推出,这有助于规范微型电动汽车行业发展并普及推广其应用。欧美日等发达国家早已出台微型电动汽车行业标准和管理规范,鼓励发展微型电动汽车行业。

图27中国微型电动汽车需求量

数据来源:广发证券 宝城期货金融研究所

图28中国微型电动汽车保有量

数据来源:广发证券 宝城期货金融研究所

微型电动汽车行业快速发展将拉动铅酸电池新增需求,据国外研究机构行业分析报告预测,2016年微型电动汽车铅酸电池市场需求规模47亿元,较2015年增长42%,未来5年复合增长率为44.5%。

图29微型电动汽车市场需求规模

数据来源:广发证券 宝城期货金融研究所

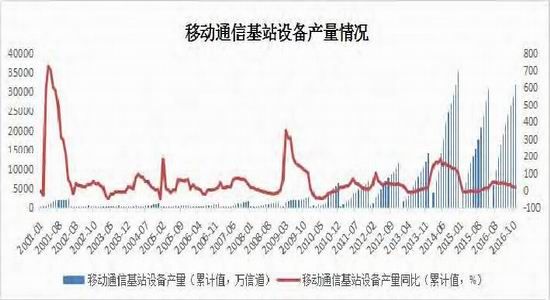

(四)移动通信基站设备产量增长态势良好,5G网络建设带来新增长点通信行业也是铅消费的一个主要领域,继我国3G、4G网络建设推广普及后,5G网络建设已逐渐展开,通信行业技术进步也给用于通信领域的UPS蓄电池行业带来了较好的发展空间。铅酸蓄电池在通信行业中的应用领域主要在移动基站备用电源,随着5G时代到来,5G网络基站较4G基站数量将会增多,由于4G宏基站站间距为400m左右,5G宏基站站间距为200m左右,未来5G网络基站规模将是4G网络基站规模的2倍。这势必将增加铅酸蓄电池需求。2016年1-11月国内移动通信基站设备累计产量为31897.7万信道,累计同比增长15.6%,增速有所放缓,但产量自2015年2月以来处于持续增加态势。后期随着5G网络建设规模扩大,将给铅酸蓄电池需求带来新增长点。

图30移动通信基站设备产量

数据来源:wind 宝城期货金融研究所

四、后市展望

2016年大宗商品价格大幅上涨推升全球通胀预期,国内上游行业盈利改善,PMI和PPI双双回升,成本通胀型压力显现,货币政策边际收紧。商品行情演绎由资金驱动转向周期驱动。从库存周期看,2016年1-11月工业企业产成品存货累计同比跌幅逐渐收窄及产成品存货回升,显示出工业企业开启了弱周期下的被动补库行为。从大宗商品价格波动周期看,1971-1980年,大宗商品价格经历十年牛市;此后随着供求关系转变,1981-1986年,大宗商品价格步入长达6年熊市。之后,由于中国进入工业化和城镇化高速发展期,中国因素极大地拉动了工业原料需求。2000-2011年,大宗商品价格经历十年牛市;随后,由于全球经济增速放缓,中国经济进入增速换挡期,产业结构由重化工业向服务业转型,投资增速逐渐回落,社会消费占比回升。钢铁、煤炭、有色金属等传统产业的过剩产能、高负债阻碍了经济正常出清及产业结构转型。受此影响,2011-2015年,大宗商品价格再次度过了五年熊市煎熬。从大宗商品价格波动周期上或许可以印证2015年底大宗商品价格底部区域已探明。结合铅金属基本面看,铅矿供应短缺延续,国内外铅矿加工费持续下降,上期所铅库存持续走低,但铅矿短缺尚未影响精炼铅产量,精炼铅及再生铅产量有所回升。随着电动自行车及微型电动汽车行业快速发展,5G网络建设基站数目增加,铅下游终端消费需求或将好于预期,对铅价形成支撑。此外,由于铅锌同矿,铅价在一定程度上也将受到锌价波动影响。2017年铅价或现宽幅震荡,震荡区间上移。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)