摘要提示:

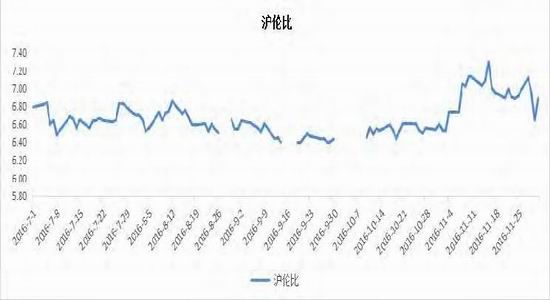

1、2016年沪锡价格波动分为三个阶段,第一阶段锡价在供给侧改革政策影响下,逐渐脱离底部区域,震荡攀升;第二阶段锡价在二季度经济下行走弱影响下,展开了震荡回调,但还是保持着完好的上升通道,并相继于3月底、5月底探出双底结构后,再度开启震荡上行走势;第三阶段锡价在海外锡矿供给持续收缩、国内环保督查、全球通胀预期回升、人民币贬值及金融资金等多重因素影响下,大幅拉升,震荡区间逐步抬高。锡价在美元走强、人民币走贬的汇率波动影响下,呈现出内强外弱格局。沪伦比波动范围在6.4-7.3之间。

2、全球锡资源储量有限,锡矿产量增长放缓。中国和印尼加强锡矿开采管控及锡资源出口限制,缅甸锡矿资源趋于枯竭,高品位矿减少。全球锡矿采选成本呈现出逐年上升态势,促使高成本产能退出市场,进入优胜劣汰阶段。我国精炼锡产量受锡矿供给偏紧及国内环保压力影响呈现波动,国内外锡库存量持续下降,体现出供给端收缩。在锡资源有限,锡矿减产背景下,全球锡供需缺口延续扩大态势。

3、受制于电子行业周期性疲软,全球精炼锡消费增长态势不明显。近年来,由于中国电子信息行业发展迅速,对精炼锡需求增长较快,而传统电子产品生产地区如韩国、日本、美国、德国等精炼锡消费占比有所下滑。在电子产品微型化、马口铁低涂层化的行业发展趋势下,锡金属在此类传统领域的需求增长遇到瓶颈。未来锡的广泛应用将聚焦在新材料领域,但新兴需求的培育还有待时日。4、回顾历史上商品牛市行情,2003-2006年,2009-2011年,商品价格上涨都有需求端的驱动,而2016年锡价上涨主要由供给端收缩及资产荒背景下资金推动造成,缺乏需求侧回暖的支持,锡产业供需两淡的局面在短期内难以扭转。从工业企业库存周期看,目前处于弱周期下被动补库存阶段。总体上看,上游工业原料价格大幅上涨使得成本推动型通胀显现叠加人民币贬值引发的输入型通胀,锡价在通胀环境下获得支撑,但下游需求放缓对锡价持续上涨带来承压。预计2017年锡价呈现出高位震荡格局。

一、行情回顾

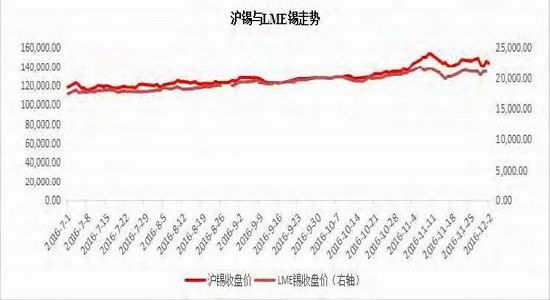

2016年沪锡价格波动分为三个阶段,第一阶段沪锡价格指数在2015年11底见到最低点80400元/吨后,在供给侧改革政策影响下逐渐脱离底部区域,震荡攀升;第二阶段沪锡价格指数于16年3月初见到阶段性高点117560元/吨后,随即在二季度经济下行走弱影响下,展开了震荡回调,但还是保持着完好的上升通道,并相继于3月底、5月底探出双底结构后,再度开启震荡上行走势;第三阶段沪锡价格指数在三季度海外锡矿供给持续收缩及国内环保督查影响下,于16年5月底缓慢地震荡上行,震荡区间逐步抬高,并在四季度全球通胀预期升温、人民币贬值及金融资金助推下,于10月14日至11月14日间开启加速上涨模式,在11月14日见到最高点157480元/吨后处于超买状态,受获利盘抛压,锡价步入震荡整理态势。回顾2016年沪锡价格三个波动阶段,一年来沪锡价格指数由最低点80400元/吨涨至最高点157480元/吨,涨幅达95.87%,涨幅可观。同期,伦锡价格由2016年1月14日最低点13085美元/吨涨至2016年11月7日最高点22000美元/吨,涨幅达68%。显然,锡价在美元走强、人民币走贬的汇率波动影响下,呈现出内强外弱格局。沪伦比波动范围在6.4-7.3之间。

图1沪锡与伦锡走势

数据来源:博易大师行情软件

图2沪伦比

数据来源:博易大师行情软件

二、全球锡资源储量有限,锡矿产量增长放缓

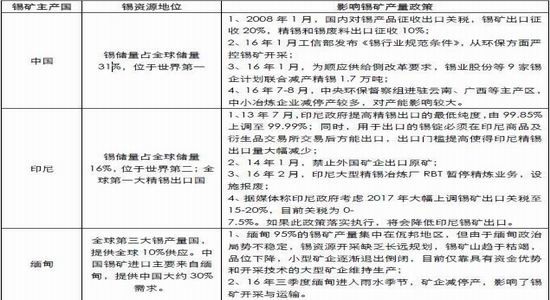

六大基本金属中,锡资源属于稀缺性品种。据美国地质调查局数据显示,1999年,全球锡资源储量为960万吨,而在2015年全球锡资源储量已降至480万吨,16年间降幅达50%。与其他基本金属比较,锡资源储量相对有限并处于不断下降的趋势中,锡矿储采比总体上也处于下降态势,目前锡资源保障年限为14年,未来锡矿产量增长将较为缓慢。中国、印尼是全球主要的锡矿主产国,其中中国锡资源储量占比31%,印尼锡资源储量占比17%,中国和印尼锡资源储量合计占比达48%,占全球锡资源储量半壁江山。锡矿产量方面,中国锡矿产量占比37%,印尼锡矿产量占比19%,中国和印尼锡矿产量合计占比56%,在全球锡矿产量中占有举足轻重的地位。

图3全球锡资源储量

数据来源:wind 宝城期货金融研究所

图4锡资源储采比

数据来源:wind 宝城期货金融研究所

三、锡矿供应趋紧,锡市供需缺口持续扩大

(一)锡矿主产国产量下滑,全球锡矿供给紧张

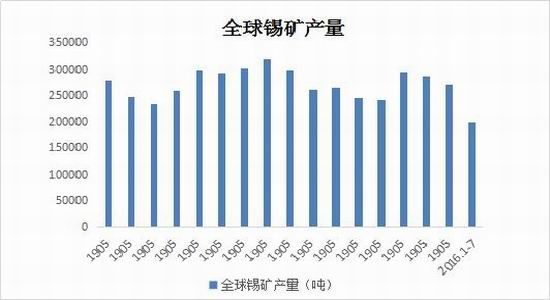

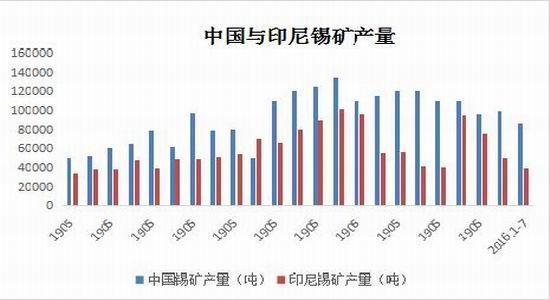

自2007年全球锡矿产量达到32万吨峰值后呈现出逐年下降态势,2015年全球锡矿产量为27万吨,8年间下降5万吨,降幅达15.6%。2016年1-7月全球锡矿产量为19.9万吨,较2015年1-7月增加1.5万吨,但在三、四季度锡矿主产国减产影响下,预计2016年锡矿产量较2015年会出现小幅下滑。中国锡矿产量自2007年13.5万吨峰值后趋于回落,2015年锡矿产量为10万吨,下降3.5万吨,降幅达25.9%;同时,印尼锡矿产量自2007年10.2万吨峰值后亦趋于下滑,2015年锡矿产量为5万吨,下降5.2万吨,降幅达50.9%。2016年1-7月中国锡矿产量为8.63万吨,较2015年同期增加4200吨;2016年1-7月印尼锡矿产量为3.92万吨,较2015年同期减少800吨。近年来,中国和印尼锡矿产量下降态势明显,一方面源于主要资源国加强了对锡资源开采的管控力度;另一方面由于锡矿开采成本上升,高成本产能退出市场所致。对于影响2017年锡矿产量的因素,还得从锡矿主产国的产业政策、进出口政策、环保政策等方面进行梳理归纳。从图表7中可以看到中国、印尼两大锡主产国为加强对锡资源管控,均采取了收缩供给端的政策措施,导致锡矿产量出现下滑。缅甸则是由于过度无序开采,缺乏长远规划,品位下降,锡矿资源趋于枯竭。总体来看,未来全球锡矿供应紧张格局还将延续。

图5全球锡精矿产量

数据来源:wind 宝城期货金融研究所

图6中国与印尼锡矿产量

数据来源:wind 宝城期货金融研究所

图表7影响锡矿供给的政策

数据来源:上海有色金属网 长江有色金属网 宝城期货金融研究所

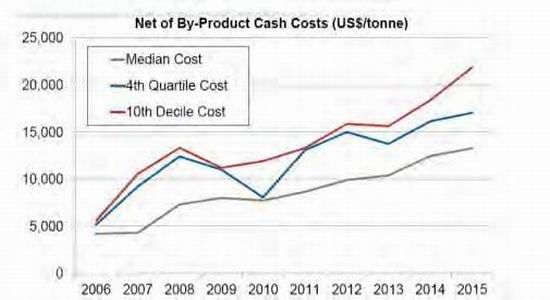

图8全球锡矿采选成本

数据来源:ITRI 宝城期货金融研究所

据国际锡业协会资料显示,全球锡矿采选成本呈现出逐年上升态势,这将促使高成本产能退出市场,进入优胜劣汰阶段。自2012年国内锡矿资源税上调后,伴随着人工成本、土地成本、原材料价格上涨,国内锡矿企生产成本逐步提高,锡企业毛利率整体上呈现出下降态势,那些生产成本高企的锡矿采选及冶炼企业不得不退出市场,导致国内产量下滑。印尼以小型锡矿企居多,小型锡矿企产量占全国57%,行业集中度较低,生产成本较高,当锡价出现单边下跌行情时,小型锡矿企抵御风险能力很差,供给弹性大,容易做出减停产的举措。天马公司是印尼最大的锡生产企业,锡矿企产量占全国42%,拥有印尼境内锡矿陆地面积90%的开采权,但由于此前对矿权地管理不善,从而导致陆地锡矿被过度开采。近年来该公司将锡矿开采转向海上采矿,海上采矿量占比达50%左右,开采成本过高加上印尼政府对锡资源保护,天马公司锡产量逐年下降。总体上看,采选成本逐年提高及政府对锡资源保护,也使得锡矿主产国产量趋于回落。

(二)缅甸锡矿产量趋于下降,国内进口锡矿主要来自缅甸

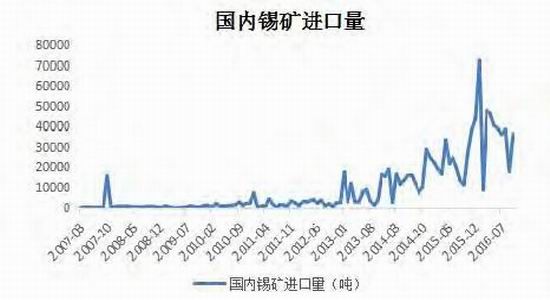

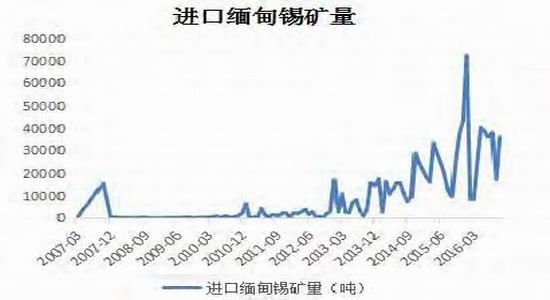

缅甸95%的锡矿产量集中在佤邦地区。据国际锡业协会调研数据显示,2012-2015年,缅甸佤邦地区新矿山产量大幅增加,在这4年间锡矿产量的峰值在每年5万吨左右,而随着缅甸锡矿资源的过度无序开采,加之缅甸国内政局的不稳定,近年来缅甸锡矿品位大幅下降,2012-2013年锡矿品位在10%左右,现在品位在3%左右,锡矿资源也趋于枯竭。如果佤邦地区没有新的矿山资源被发现挖掘,现阶段缅甸锡矿产量或已到达高位,未来锡矿产量会逐步下滑。2016年1-10月,我国进口锡矿38.36万吨,其中进口缅甸锡矿31万吨左右,占比达81.6%,显示出我国对缅甸锡矿进口的高度依赖。16年三季度缅甸雨季期间,锡矿采选基本停止,出口到我国的锡矿量大幅下滑,9月我国从缅甸进口锡矿为1.74万吨,较5月单月进口峰值4万吨下降了2.3万吨,降幅达57.2%。之后,随着缅甸雨季期结束,10月进口量又出现显著回升,环比增加1.9万吨,环比增幅达109%,反映出目前缅甸锡矿供应较为平稳,但高品位矿在减少,这将导致国内精炼成本提高。

图9国内锡矿进口量

数据来源:wind 宝城期货金融研究所

图10进口缅甸锡矿量

数据来源:wind 宝城期货金融研究所

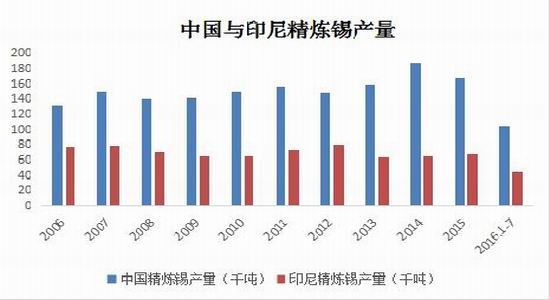

(三)受锡矿供给偏紧及国内环保压力影响,精炼锡产量呈现波动近年来,由于锡资源过度无序开采,储量下降,使得锡储采比不断下降。锡矿主产国通过加强锡资源开采的管控,限制了部分锡矿产量。锡矿供给收缩对精炼锡产量带来了波动。2014年全球精炼锡产量达到38万吨高峰后,开始趋于回落,2015年全球精炼锡产量为35.18万吨,较2014年下降2.82万吨。这两年来,中国与印尼精炼锡产量总体上也出现了回落。2016年1-9月中国精炼锡产量为13.3万吨,同比增长10%,其中由于7、8月国内开展环保督查,云南、广西、江西等众多锡冶炼厂进入减停产状态,唯有云南锡业和云南乘风维持正常生产状态。此次夏季环保督查所涉及的减停产量达11万吨左右,占国内总产量的45%。7月国内精炼锡产量为1.38万吨,环比回落17%。随着环保督查结束及锡价上涨,部分锡冶炼厂启动复产,9月国内精炼锡产量回升至1.47万吨。预计16年国内精炼锡产量在17万吨左右,接近2015年产量水平。

图11全球精炼锡产量

数据来源:wind 宝城期货金融研究所

图12中国与印尼精炼锡产量

数据来源:wind 宝城期货金融研究所

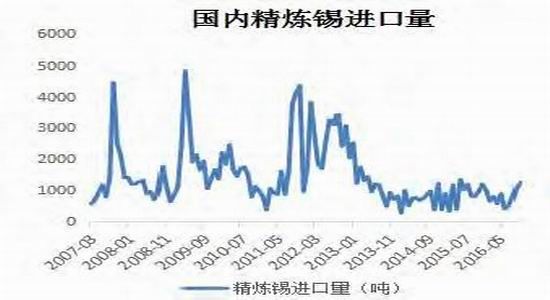

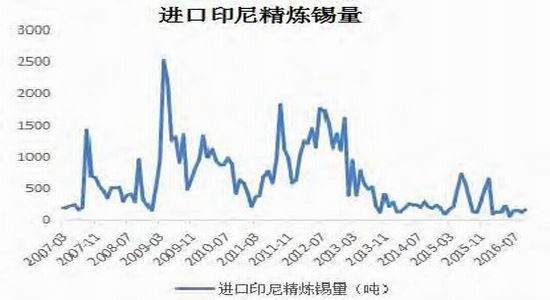

(四)印尼加大锡资源出口限制,国内进口精炼锡量维持低位水平印尼是全球最大的精炼锡出口国,印尼政府通过出口许可证、开采许可证、提高锡出口纯度等措施保护锡资源,加大了对锡资源出口限制。2015年印尼精炼锡出口量在7万吨,较14年下降7.9%。2016年1-10月印尼精炼锡出口量在5.2万吨,较15年同期有所回落,预计2016年全年印尼精炼锡出口量在6.5万吨,较15年下降7.4%。受印尼精炼锡出口量逐年回落影响,从2011年中旬开始,中国进口精炼锡量从高位快速回落,此后5年精炼锡进口量处于低位水平。2016年1-10月中国进口精炼锡为7787吨,较15年同期减少399吨,下降4.8%。中国从印尼进口精炼锡量也趋于回落,2016年1-10月中国从印尼进口精炼锡1817吨,较15年同期下降约33%。2017年中国进口精炼锡还将维持在低位水平。

图13国内精炼锡进口量

数据来源:wind 宝城期货金融研究所

图14进口印尼精炼锡量

数据来源:wind 宝城期货金融研究所

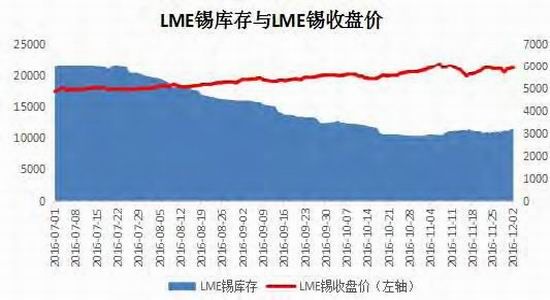

(五)国内外锡库存量持续下降,体现出供给端收缩

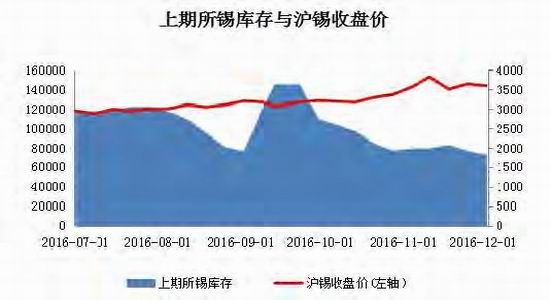

2016年国内上期所锡库存波动较大,先从5月13日最高4488吨持续下滑至9月初的1902吨,下降2586吨,降幅达57.6%,显示出国内环保压力下减停产所带来的影响。随着9月环保督查结束,部分企业开工复产,上期所锡库存有所回升,但12月2日锡库存又回落到1812吨,延续此前下滑态势。伦锡库存从2016年6月初最高7370吨下滑至11月初最低2895吨,下降4475吨,降幅达60.7%,创下十年来新低,主要原因在于亚洲库存(占总库存95%以上)大幅下滑。随后伦锡库存量缓慢回升至12月2日的3210吨,仍处于低位水平。就2016年全球经济弱势复苏情况看,国内外锡库存量下滑可能由供给端产能收缩所致。

图15上期所锡库存与沪锡价格

数据来源:wind 宝城期货金融研究所

图16伦锡库存与伦锡价格

数据来源:wind 宝城期货金融研究所

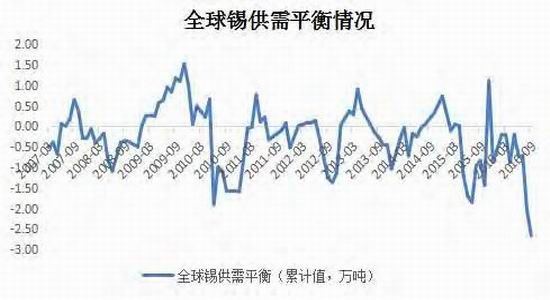

(六)全球锡供需缺口延续扩大态势

在锡资源有限,锡矿减产背景下,全球锡供需缺口有所扩大。据世界金属统计局数据显示,2015年全球锡供需缺口在8000吨左右,预计2016-2017年全球锡供需缺口在10000吨左右。全球锡供需缺口扩大态势有望延续。

图17全球锡供需平衡情况

数据来源:世界金属统计局 宝城期货金融研究所

四、终端需求增长放缓,新兴需求有待培育

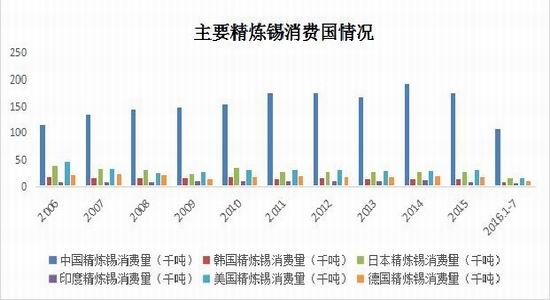

(一)受制于电子行业周期性疲软,全球精炼锡消费增长态势不明显2011年全球精炼锡消费量达到37.68万吨后,消费量总体上开始趋于回落。2015年全球精炼锡消费量36.86万吨,较2014年减少1万吨。近4年来,全球精炼锡年平均消费量稳定在36万吨左右,增长态势不明显。全球精炼锡消费国主要集中在电子信息产业发展较快的国家,其中中国精炼锡消费占全球比重48%,居世界第一位;美国占比9%、日本占比7%、韩国占比4%、印度占比4%、德国占比5%。近年来,由于中国电子信息行业发展迅速,对精炼锡需求增长较快,而传统电子产品生产地区如韩国、日本、美国、德国等精炼锡消费占比有所下滑,主要原因在于电子行业进入到弱周期阶段及电子产品微型化趋势使得锡焊料需求出现了下降。在锡的初级消费结构中,锡焊料占比65%,锡化工品占比15%,镀锡板占比8%,玻璃(1314, 40.00, 3.14%)占比5%,青铜锡合金占比4%。由于全球电子元器件集成化程度提高,电子产品体积变小,单位原件锡用量也随之减少,从而导致锡焊料需求放缓并对精炼锡消费带来一定程度上的负面影响。

图18全球精炼锡消费量

数据来源:wind 宝城期货金融研究所

图19主要精炼锡消费国情况

数据来源:wind 宝城期货金融研究所

(二)传统终端需求增长遇瓶颈,新兴需求领域待培育

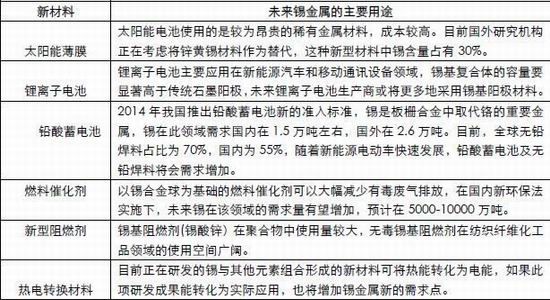

在电子产品微型化、马口铁低涂层化的行业发展趋势下,精炼锡在此类传统领域的需求增长遇到瓶颈。未来锡的广泛应用或将聚焦在新材料领域如太阳能薄膜、锂离子电池、铅酸蓄电池、燃油催化剂、新型阻燃剂、热电转换材料。

图表20锡新兴用途领域

数据来源:百川资讯 海通证券 宝城期货金融研究所

从图表20中可以看到锡金属在新材料领域的应用前景很美好,应用空间也较为广阔,但要实现普及推广还需时日。目前,锡的主要应用领域仍将聚集在传统的电子元器件及食品饮料外包装方面。

五、后市展望

回顾历史上商品牛市行情,2003-2006年,2009-2011年,商品价格上涨都有需求端的驱动,而2016年锡价上涨主要由供给端收缩及资产荒背景下资金推动造成,缺乏需求侧回暖的支持。从锡产业链下游电子元器件产品对锡焊料需求看,由于全球电子元器件集成化程度提高,电子产品体积变小,朝着微型化趋势发展,单位原件锡用量也随之减少,从而使得锡焊料需求放缓。在供给端产能收缩,需求侧未见明显好转的格局下,锡价上涨在一定程度上受到投机资金推动,锡产业供需两淡的局面在短期内难以扭转。从历史上库存周期看,2000-2002年弱周期下的被动补库存用时13个月;2003-2006年强周期下的主动补库存用时26个月;2009-2011年强周期下的主动补库存用时28个月;而大宗商品市场在2011-2015年经济下行和产能过剩环境下,经历了5年持续下跌后,2015年底商品价格开始企稳回升,震荡区间逐渐上移。与此同时,16年1-10月工业企业产成品存货累计同比增速-0.3%,较1-9月收窄0.5%,降幅连续4个月收窄;1-10月工业企业产成品存货周转天数为14.1天,延续2月份以来下滑态势,显示出工业企业去库存或已接近尾声,转为补库行为开启。这次补库存与前期地产刺激及基建投资加码有一定关联,目前处于弱周期下被动补库存阶段。总体上看,上游工业原料价格大幅上涨使得成本推动型通胀显现叠加人民币贬值引发的输入型通胀,锡价在通胀环境下获得支撑,但下游需求放缓对锡价持续上涨带来承压。预计2017年锡价呈现出高位震荡格局。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)