摘要:

2016年锌价上涨受到两大因素支撑,一是来自产业链的支撑,二是宏观经济及金融市场大环境的支撑。2016年全球锌精矿供应大幅缩减,市场此前期待了几年的锌精矿紧缺终于兑现,并传导至精炼锌冶炼环节,同时下游消费出现改善,锌产业链自上而下加速去库存,基本面对价格构成了强有力的支持。此外,宏观及金融市场环境方面,供给侧改革、流动性充裕、商品价值洼地等因素共同铸造了2016年的商品大牛市,在这样的大环境下,受到产业链利多支撑的锌价上涨幅度和速度都放大。

展望2017年,从产业链的角度来看,由于锌价在2016年大幅上涨,2017年高价将吸引矿山复产,且业内普遍认为嘉能可2017年复产的概率较高,因此预计2017年锌矿供应紧张情况将有所缓解。不过由于2015年停产的产能量较大,2017年新投产产能较少,预计整体而言,2017年锌矿供应仍然偏紧。需求方面,根据政府工作会议,预计2017年经济将继续平稳运行,房地产市场长效机制确立,房地产投资不会大幅下滑,锌消费预计将维持增长。同时由于今年产业链自上而下去库存,行业库存较低,产业链在2017年对锌价仍将构成利好支撑,幅度或不及2016年。预计宏观经济和金融市场环境对商品的利多程度不及2016年,经济持续发展构成利多,货币政策形成利空。因此,我们预计2017年沪锌价格在15000-26000区间内运行的可能性较大。

一、行情回顾

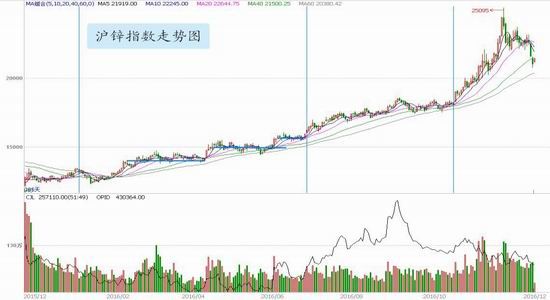

2016年全年沪锌以上涨为主,具体来说可以分为四个阶段,第一阶段为上半年,锌价在年初筑底成功后呈阶梯式上涨,14000元/吨一线为第一个台阶,15000元/吨一线为第二个台阶,第三个台阶为15500元/吨一线。第二阶段为7月至10月,这一阶段,价格连续上涨,上涨步骤较为平稳,最终在18000元/吨一线受到压制。第三阶段为11月,突破了上方18000元/吨一线后,锌价进入加速上涨阶段,上涨步伐明显加快,波动幅度也扩大。第四阶段为12月,价格在达到25000元/吨后开始回调。

图1:沪锌指数走势图

资料来源:文华财经,鲁证期货研究所

二、基本面分析

(一)产业链分析

2016年锌价格大幅上行,创出了2008年金融危机之后的新高,最主要的支撑来自于产业链自上而下的供应收缩。国际上Century和Lisheen两大锌矿关闭、嘉能可减产,国内方面供给侧改革等因素影响下,2016年锌精矿产量显著下降,推动整个产业链供应自上而下的收缩。通过相关统计数据,我们可以看到全球锌精矿产量增速下滑,我国锌精矿进口量和产量增速也下滑,进口和国产锌精矿价格全年加速下跌,跌至历史低位。

但是由于此前产业内积累了大量的存货,从产量数据来看供应的紧缩在三季度以前只停留在上游锌精矿层面,精炼锌产量仍持续增加,因此价格上涨主要停留在对精炼锌产量下降的预期上。随着锌精矿库存的持续消耗,进入四季度精炼锌产量开始有实质性的变化,说明锌精矿的紧缩已经传导至精炼锌冶炼环节。10月开始精炼锌产量环比增速下滑,主要大型冶炼企业原料紧张开始显现。根据安泰科预估,今年四季度到明年一季度将是锌精矿供应最为紧张的时期,这也是近期举办的铅锌年会上业内普遍认同的观点。2016年全球精炼锌消费量增长0.6%,其中中国增长1.8%。具体终端消费来看,应用最大的两个领域为建筑和交通,2016年我国房地产市场火爆,房地产和基建固定资产投资增速均较去年上升;同时,全球最大的两个汽车销量实体中国和美国2016年车市均表现较好,促进锌消费增长。

1.上游锌精矿供需分析

(1)全球锌精矿产量增速显著下滑,是锌价上涨的源动力

根据ILZSG公布的最新数据显示,2016年1-9月全球锌精矿产量为965.2万吨,同比下降5.4%。2016年全年产量预估同比下降5.6%至1272.3万吨,增速较2015年扩大5.3个百分点,2015年全年产量下滑0.3%。锌精矿供应紧缩从2015年就开始了,2016年收缩速度加快。ILZSG预估2017年全球锌精矿产量将增长5.9%。2015年是历史上锌矿关闭最为集中的一年。根据国际矿山公司公告,2015年停产和减产等产能合计约124.6万吨,其中影响最大的就是五矿集团旗下的Century50万吨产能资源耗尽而闭坑、韦丹塔的Lisheen17.5万吨产能因资源耗尽而闭坑,嘉能可50万吨产能减产。2017年起矿山产能恢复增加,根据安泰科,2017年新建矿山产能约8.2万吨,若嘉能可2017年复产,则国外预计复产矿山产能55万吨。大型矿山主要在2018年投产释放,约有70.4万吨新建矿山产能。CRU预计到2020年全球锌矿产量有望恢复到正常产能水平。2017年锌矿供应情况将较大程度上取决于嘉能可是否复产。12月1日嘉能可就业务作出简报,其中没有披露关于锌矿具体的复产计划。在11月安泰科举行的铅锌会议上,业内人士普遍认为嘉能可2017年复产的概率较高。因此,预计2017年锌矿供应紧张情况将有所缓解,不过由于2015年停产的产能量较大,2017年新投产产能较少,预计整体而言,2017年锌矿供应仍然偏紧。

图2:全球锌精矿产量

资料来源:Wind,ILZSG,鲁证期货研究所

(2)国产锌精矿产量位于五年低位,加剧了锌矿供应的收缩

国内方面,锌精矿产量也出现萎缩。今年1-9月锌精矿产量累计同比为下降1.43%。从下图国家统计局公布的数据可以看出今年仅在9月份锌精矿产量高于去年同期(仍然低于2012-2014年同期值),其他月份产量均处于近五年最低水平。

2016年年初的中央经济工作会议将供给侧结构性改革提到核心位置,去产能位列2016年五大任务之首。供给侧改革对2016年大宗原材料行业产生巨大的影响,政策覆盖面包含了有色金属行业。四季度发布的《有色金属工业发展规划(2016-2020)》提出“力争从减少低效供给、扩大有效和中高端供给、通过体制机制改革降成本等方面,推动有色金属行业供给侧结构性改革”,未来供给侧改革将成为有色金属行业大趋势。

图3:近五年国产锌精矿产量对比(万吨)

资料来源:Wind,国家统计局,鲁证期货研究所

从具体矿山的产能变化情况来看,2015年受到环保、安全核查等原因部分矿山关闭,产量下降,2016年起随着价格回升、部分矿山恢复生产,少数新建矿山投产,2017年投产产能将扩大。根据安泰科统计,预计2016-2017年将有41.1万吨矿山产能投产,其中2016年产生10万吨产量,2017年预计产生24.4万吨产量,两年合计产生34.4万吨产量,约占2015年锌精矿产量的7.3%。

表1:2016-2017年新增冶炼产能

数据来源:安泰科

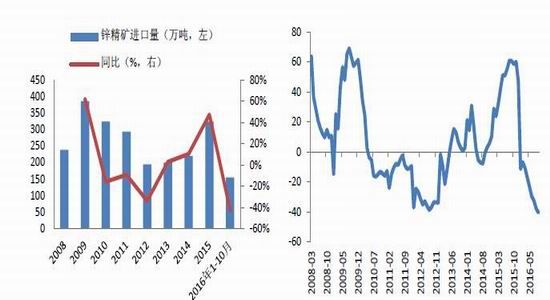

(3)我国锌精矿进口量同比增速大幅下滑

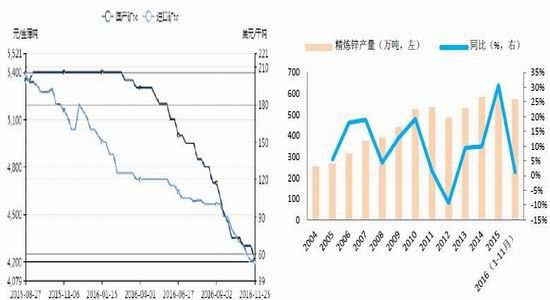

在嘉能可减产、国际量大锌矿山资源耗尽关闭的影响下,今年国际锌精矿产量显著下降,锌矿紧张矛盾凸显,国际锌精矿加工费持续下行,进口锌精矿价格高于国产锌精矿价格,国内冶炼厂优先使用国产锌精矿,导致我国锌精矿进口量较去年同期大幅下降。今年1-9月锌精矿进口量累计同比为下降40.5%。而2015年全年增幅为47.2%。

图4:我国锌精矿进口量(年度) 图5:我国锌精矿进口量增速(月度)

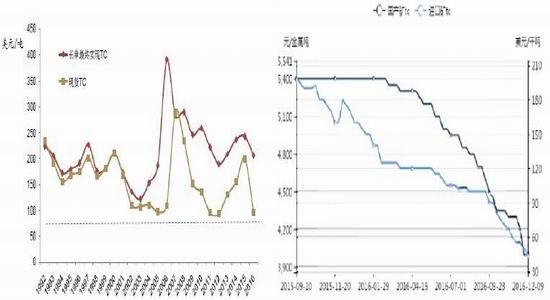

(4)锌精矿加工费下降到历史最低位

资料来源:Wind,国家统计局,鲁证期货研究所

今年锌精矿加工费持续走弱,凸显出锌精矿供应紧张。进口锌精矿加工费自2015年四季度开始下降,国产锌精矿加工费从2016年年初开始下降。目前加工费已经降至历史最低位附近。2016年锌价大幅上涨最根本的支撑始于产业链最上游的锌精矿减产。

图6:进口锌精矿加工费历史图 图7:国产和进口锌精矿加工费图

资料来源:Wind,国家统计局,鲁证期货研究所

2.精炼锌供需分析

(1)2016年精炼锌供需缺口十年最大,2017年缺口仍在

根据ILZSG的预估数据,2016年全球精炼锌产量为1346万吨,下降了3.2%,这是近五年来产量首次下降;消费量为1382万吨,增长了0.6%,增幅不大,但较去年有提升,供求缺口为36万吨。ILZSG预估2017年产量将恢复增长,增幅预估为2.9%,消费量增速也扩大,为2.1%,供需仍然存在缺口,为26万吨。根据ILZSG的预估,2016年供需存在较大缺口,2017年缺口仍然在,但是较2016年有所缩小。

图8:全球精炼锌产量和消费量(万吨)

资料来源:Wind,ILZSG,鲁证期货研究所

(2)中国精炼锌供应分析

①我国精炼锌产量大幅回落

根据国家统计局公布的数据,今年1-11月精炼锌产量为573.9万吨,同比增长1.2%,与去年完全不同,去年增幅达到30.7%。从精炼锌产量增速大幅下滑可以看出锌精矿供应收缩已经传导至精炼锌生产环节。由于国家统计局公布的数据包括了二次物料所生产的锌品产量,安泰科公布的产量数据来自于国内主要生产企业,更能反映生产环节的主流情况,因此接下来我们根据安泰科的数据进一步分析精炼锌生产的情况。根据安泰科对国内45家公司(总产能598万吨)的统计数据,今年1-11月精炼锌产量同比增速较10月时放缓,10月份主要大型企业锌产量均有不同程度放缓。说明企业的产量开始受到原料供应紧张的影响,11月企业减产面在扩大,在统计的45家企业中,11月份减产的有25家,比10月份增加了5家。在增产的20家公司中,除了驰宏锌锗因新产能投产而产量增速扩大之外,其余企业产量增速均不同程度放缓。由此可见,前三季度锌矿紧缩对锌价支撑主要停留在预期层面,因2015年大量进口使国内积累了较高的锌精矿库存,供应的紧张并没有传导到锌锭产量环节。随着前期锌(22830, 95.00, 0.42%)精矿环节不断去库存,终于在10月对冶炼环节产生了量化的影响。

图9:进口与国产锌精矿加工费 图10:我国精炼锌产量

资料来源:Wind,ILZSG,SMM,鲁证期货研究所

②四季度冶炼厂原料紧张压力凸显

由于我国北方矿山产能较大,北方冶炼企业的国产矿资源较为充裕,今年四季度以前锌精矿供应呈现“北松南紧”的局面。但是从10月份开始,北方冶炼企业原料紧张矛盾凸显,企业冬储压力增大。一般来说10月份到次年的5月份,西北地区的矿山由于气候问题均会进入停产周期,同时道路结冰也影响运输。今年全国公路治理超载使得运输的影响较往年加剧。因此此前供需关系宽松的北方地区也开始面临原料紧张的压力。从精炼锌产量数据已经可以看出10月份北方大型企业产量已经受到原料紧张的影响而增速放缓,11月份则进一步放慢。其中西北地区的甘肃和陕西今年累计产量增速自9月以来逐月放缓,内蒙古10月累计产量增速扩大是由于呼伦贝尔驰宏矿业公司新产能投产,11月累计产量增速也下滑。南方地区的冶炼企业虽然不会受到冬储的制约,但原料偏紧的情况却更为突出,湖南、河南和广西地区的冶炼企业已经出现由于原料供应偏紧而导致的减产情况。因此四季度南北大[微博]型冶炼厂均将受到原料供应紧张的影响而减产,这也表明了锌精矿供应紧张传导至冶炼环节。根据安泰科统计,今年四季度冶炼厂原料库存天数降至20天以下,三季度为超过30天,去年四季度则超过60天。

表2:2016年我国地区锌精矿供求关系

数据来源:安泰科、鲁证期货研究所

后市来看,行业内普遍预计今年四季度到明年一季度是锌精矿供应最为紧张的阶段,预计锌冶炼企业原料紧张情况将持续,精炼锌产量也将继续显著受到影响。明年国内外新增矿山的投产和产能的释放将逐渐对锌精矿供应造成补充,缺口将缩窄,但缺口无法完全被覆盖。

③进口盈亏维持亏损,进口量同比下降

锌进口今年大部分时间都是亏损的,年中时亏损幅度最大,达到1500元/吨亏损水平,临近年底亏损幅度有所收窄。受到进口亏损影响今年精炼锌进口量逐月下滑,受到2015年年初进口量基数较低的影响,今年年初同比增幅较大,但随后累计进口量增速不断下滑。

图11:锌进口盈亏 图12:我国精炼锌进口量及增速

资料来源:Wind,ILZSG,SMM,鲁证期货研究所

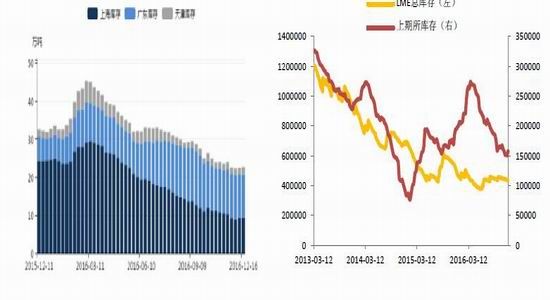

3.锌精矿和精炼锌加速去库存

2016年是锌精矿加速去库存的一年,港口库存从年初的25万吨下降至年末的不到5万吨水平。锌精矿整体库存准确的数据难以获得,我们可以通过国内外锌精矿产量、锌精矿进口量和精炼锌产量的变化来对锌精矿库存的变化做一个大致地推测。

我国是锌冶炼大国,我国的情况能大体上反应锌产业链的供需情况。从2015年底以来,国际上以嘉能可为代表的矿山进入减产周期,国内受到环保因素影响锌精矿产量下降。根据前文分析,我们可以很明显地看到国外锌精矿产量的下降,并进一步导致国内锌精矿进口量的下降。根据国家统计局公布的数据,国内锌精矿产量也下降。与此同时,我们却看到国内精炼锌产量仍然增加,这主要是由于2015年积累了大量的锌精矿库存,从国外进口了大量的锌精矿,2015年进口量大幅攀升(同比增47.2%)。正是由于国内精炼锌冶炼企业维持高开工率生产,促进了锌精矿库存的不断去化。

同时,由于下游需求表现不错,2016年精炼锌环节也处于不断去库存进程中,具体来看,库存水平经历了年初的累积到后来下降的过程。从期货库存数据来看,LME和上期所期货库存均低于年初水平,其中上期所库存年初一度大幅攀升,随后快速下降,年末库存为15万吨左右,较一季度高位约下降了一半。社会库存数据来看,SMM统计的国内天津、上海和广州三地总库存目前为不到22.66万吨,大幅低于一季度约45万吨的高位(约为一季度的一半)。

图13:沪粤津三地现货库存 图14:沪锌和伦锌库存(吨)

资料来源:Wind,SMM,鲁证期货研究所

4.下游消费分析

整体来看,根据ILZSG预估的数据,2016年全球精炼锌消费量增长0.6%,其中中国增长1.8%,国外部分下降0.4%;预估2017年全球精炼锌消费量增长2.1%,其中中国增长1.3%,国外增长2.7%。(1)初级消费――下游镀锌板销量回暖,库存下降

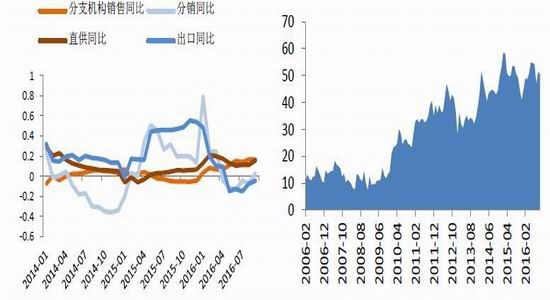

镀锌是锌下游应用最大的领域,我们以镀锌板的销售情况来观察锌初级消费表现。根据中中国钢铁工业协会公布的数据,今年1-10月,重点企业镀锌板销售量同比增长3.8%,年中销量增速一度回落,三季度后出现回升,且回升幅度加大。在重点企业镀锌板销量各项分项中,直供和分支机构销售占比最大,这两项今年同比增速较去年回升,而占比较小的分销和出口较去年显著放缓。

根据历史数据来看,镀锌板库存数据自2009年来不断上升,2015年达到历史高位,2016年整体水平较2015年有所回落,年内呈现先高后低的态势,与精炼锌库存变化较相似。去年新产业链从上游到下游库存都高企,今年则是从上游到下游均呈现去库存化加快的态势。

图15:重点企业镀锌板分项销售增速 图16:镀锌板库存图

资料来源:Wind,鲁证期货研究所

(2)终端消费――建筑和汽车行业整体情况改善

锌的终端消费中,建筑和交通是应用最大的两个领域,分别占总消费的48%和23%。2016年建筑领域固定资产投资增速扩大,中国和美国汽车市场表现靓丽,以上两大行业整体情况改善,对锌终端消费的增长有促进作用。

从终端消费占比来看,建筑在锌下游消费中占48%,因此我国房地产业和基础设施建设行业的发展情况对锌下游消费有重大的影响。今年前11个月,我国房地产业投资完成额为12.3万亿元,同比增长6.5%,较去年扩大;前11个月我国基础设施建设投资完成额为13.6万亿元,同比增长17.2%,维持去年以来的高增速。今年房地产市场较去年出现改善,基础设施建设延续去年的高增长状态,整体来说建筑领域表现较好,对锌下游消费改善有促进作用。

图17:中国固定资产投资

资料来源:Wind,鲁证期货研究所

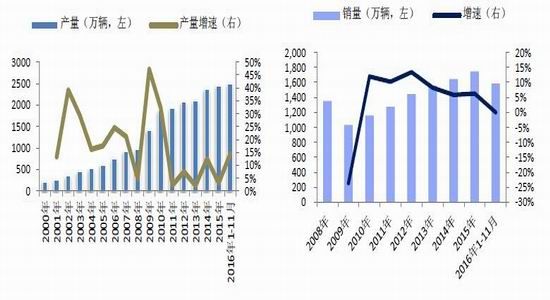

汽车是锌终端消费的重要领域,中国和美国是全球最大的汽车销量实体,2016年中美两国汽车市场表现较好,对锌下游消费有促进作用。我国是全球第一大汽车消费国,2015年增速下滑明显,仅有个位数增长。今年则显著改善,1-11月我国汽车产量增速为14.2%,增速为2011年以来最高。美国车市是全球第二大车市,因此美国车市较大程度影响锌下游消费。美国2016年1-11月汽车销量为1585万吨,较去年同期持平。近两年美国车市表现较好,去年销量创出了历史新高,今年表现仍然靓丽。

图18:中国汽车年度销量 图19:美国汽车年度销量

资料来源:Wind,鲁证期货研究所

(二)宏观经济及金融市场大环境对锌价的影响简要分析

除了产业链本身自上而下的去库存对价格构成支撑以外,宏观经济及金融市场大环境对锌价的上涨起到了推波助澜的作用。美元指数受到欧、日央行[微博]宽松货币政策的收敛,美联储加息弱于市场预期等因素影响周期性见顶;国内推行的供给侧改革使得大宗原材料供应大幅收缩,同时商品价格经历了几年的下跌后普遍处于价值洼地;房地产市场出现改善,经济增速平稳。由于以上几方面的原因,商品价格在2016年迎来了大牛市,以黑色产业链为首的商品价格普遍上涨。在这样的大环境下,受到产业链利多支撑的锌价上涨幅度和速度都放大。

中央经济工作会议年底召开,定调2017年政府政策思路。经济将继续保持在合理区间,供给侧改革将继续深化,房地产长效机制确立,房地产投资不会大幅下滑,经济大环境对商品整体的影响仍然是偏多的。但是,对商品走势的利空因素在于,“稳健货币政策”内涵发生改变,流动性拐点出现的可能性较大。最近两年,货币政策较为宽松,市场流动性充裕,2017年政策定调为“维持流动性基本稳定”,自今年四季度以来货币政策开始收紧,预计2017年流动性拐点出现的可能性较大。总体而言,预计宏观经济和金融市场环境对商品的利多程度不及2016年,经济持续发展构成利多,货币政策形成利空。

三、总结及展望

根据前文的分析,2016年锌价上涨受到两大因素支撑,一是来自产业链的支撑,二是宏观经济及金融市场大环境的支撑。2016年全球锌精矿供应大幅缩减,市场此前期待了几年的锌精矿紧缺终于兑现,并传导至精炼锌冶炼环节,同时下游消费出现改善,锌产业链自上而下加速去库存,基本面对价格构成了强有力的支持。此外,宏观及金融市场环境方面,供给侧改革、流动性充裕、商品价值洼地等因素共同铸造了2016年的商品大牛市,在这样的大环境下,受到产业链利多支撑的锌价上涨幅度和速度都放大。展望2017年,我们仍从产业链和宏观及市场大环境两个角度来分析。从产业链的角度来看,由于锌价在2016年大幅上涨,2017年高价将吸引矿山复产,且业内普遍认为嘉能可2017年复产的概率较高,因此预计2017年锌矿供应紧张情况将有所缓解。不过由于2015年停产的产能量较大,2017年新投产产能较少,预计整体而言,2017年锌矿供应仍然偏紧。需求方面,根据政府工作会议,预计2017年经济将继续平稳运行,房地产市场长效机制确立,房地产投资不会大幅下滑,锌消费预计将维持增长。同时由于今年产业链自上而下去库存,行业库存较低,产业链在2017年对锌价仍将构成利好支撑,幅度或不及2016年。预计宏观经济和金融市场环境对商品的利多程度不及2016年,经济持续发展构成利多,货币政策形成利空。因此,我们预计2017年沪锌价格在15000-26000区间内运行的可能性较大。

鲁证期货 杨建君

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)