2016年镍价运行重心不断上移,但其涨幅在基本金属中处于中等偏下,因印尼镍铁产量增加部分抵消掉上游镍矿供应偏紧的提振,且印尼镍矿出口禁令似有松动可能。展望2017年,全球镍市维持供应紧缺状态,原生镍供应和需求增速基本持平。印尼镍铁增产和菲律宾镍矿出口不确定性相互作用,而中国不锈钢需求增速放缓,电池用镍和国外镍需求预期改善,多空因素作用下,镍价有望振荡走强,操作上适宜逢低建多。

一、2016年伦沪镍行情走势回顾

1、镍价运行重心不断上移

2016年镍价跟随其他基本金属振荡走强,截止12月23日,伦镍较2015年年末上涨18.25%至10430美元/吨,该涨幅在基本金属当中排列居中,但较2011年录得的历史高点33600美元/吨仍下滑69%。同期,沪镍主力合约上涨24.17%至87700元/吨,年内波动率为55.2%(低于伦镍的60.8%)。根据2016年伦镍周线图的走势形态,可以将镍价分为三个阶段:

第一阶段:1月初-6月24日,镍价处于历史低点区域宽幅振荡,伦沪镍于春节前后分别创下年内低点7550美元/吨和64280元/吨,两者低点均低于去年,之后自低点小幅反弹,其中伦镍运行区间为7500-9700美元/吨,较2015年12月末微涨1.98%,主要受技术修正及不锈钢节后补库需求提振。同期沪镍主力合约表现稍弱于伦镍,交投区间为64280-76390元/吨,较去年12月末微跌0.2%。第二阶段:6月27日-11月4日,镍价短期快速上攻后,陷入新的运行区间振荡整理,伦沪镍分别上涨逾16.2%,17.67%,显示沪镍反弹意愿更强,伦镍交投于8915-11030美元/吨,沪镍主力合约运行于70520-85250元/吨,主要涨幅出现在7月,单月上涨12.9%,创下年内最大月度涨幅,主要受菲律宾镍矿进行环保审查,近10座镍矿被关停。

第三阶段:11月7日-12月22,镍价借助特朗普意外获得美国总统选举契机,快速上涨,但因缺乏持续上涨动力,自高位振荡回落,截止12月22日,伦沪镍分别下跌0.19%,上涨5.45%,凸显伦镍表现远差于沪镍,因美元指数强势上涨,而人民币大幅贬值,造成镍市内强外弱格局。其中,伦镍运行区间为12145-10290美元/吨,沪镍主力合约运行于99800-81800元/吨。

图表1

资料来源:瑞达期货,文华财经

二、镍市供需基本面分析

关于宏观基本面的详细情况,可参观沪铜(45350, -500.00, -1.09%)年报,在此不再赘述,以下就镍市本身供需展开分析。

1、2017年全球镍市维持供应短缺

根据世界金属统计局(WBMS)数据显示,2016年1-10月全球镍市供应短缺5.71万吨,2015年供应过剩7.35万吨,镍市实现四年来首次转为供应短缺,因全球镍供应下滑而需求增加。其中1-10月精炼镍总产量为150.82万吨,需求量为156.53万吨。同时国际镍业研究组织公布的数据显示,2016年1-10月全球镍市供应短缺5.86万吨,去年同期供应过剩8.47万吨。其中1-10月全球矿山镍产量为165.25万吨,同比下滑15.88万吨,同期全球原生镍产量下滑3.07万吨,未来需继续关注上游镍矿减产逐步传导至中游原生镍。展望2017年,10月份国际镍业研究组织(INSG)发布最新报告称,2017年全球镍市供应将维持短缺6.6万吨,跟今年基本持平,其中全球原生镍产量年增11.3万吨,需求量亦增加11.2万吨。

图表2

数据来源:瑞达期货,国际镍业研究组织(INSG)

2、镍矿供应-2017年菲律宾镍矿出口不确定性犹存

菲律宾是全球主要的镍矿生产国,2015年菲律宾镍矿产量为53万吨,占全球镍矿产量比例为20.94%,高于俄罗斯和印尼的9.49%、6.72%。但2016年菲律宾镍矿产量较2015年有所下滑,因菲律宾严格的环保政策、镍价走低以及雨量增加等因素。2016年菲律宾新任总统自6月上任之后,开始执行严格的环保规定,自7月8日环保审查来已累计关停近10座镍矿场,因此10月菲律宾矿山的镍产量环比锐减47.8%至2.47万吨,占全球矿山镍产量的比例降至15.5%。今年前三季度菲律宾镍矿石产量同比锐减20.94%至1980万吨,预计全年较2015年下滑30%。受此影响,根据国际镍业研究组织(INSG)数据显示,2016年1-10月全球矿产镍产量为169.64万吨,同比下滑8.34万吨或4.69%。中国镍储量为300万吨,仅占全球镍储量的4.05%,且主要是硫化物型镍矿,红土镍矿资源比较缺乏。而红土镍矿是镍铁的主要原料,镍铁又是不锈钢的主要原料,因此每年我国需要进口大量的红土镍矿来发展不锈钢工业。菲律宾目前是我国镍矿进口的第一大来源国,因此菲律宾镍矿的下滑也影响了我国镍矿进口供应。今年1-11月我国自菲律宾进口的镍矿为2882.66万湿吨,同比下滑11.62%(占总进口量比例高达96.22%),为连续15个月减少。此外,据悉印尼政府拟对部分企业放宽未加工镍矿出口,若该计划获得通过,则有望增加镍矿供应。

2017年全球镍市供应最大的不确定性仍在于菲律宾镍矿整顿情况,明年1月底将公布菲律宾国内29家环保问题矿场(其中包括15家镍矿场)的复审结果,结合之前被暂停生产的8家镍矿场,累计占到菲律宾2015年镍矿石产量的一半以上。而菲律宾政府的态度是一直不断建议将关停更多矿场,由此推测该审核结果或不容乐观。此外,2017年还需关注印尼镍矿出口禁令是否被解除。因印尼矿业与能源部长在12月表示,印尼正考虑批准符合一定条件的铝土矿、镍矿等部分矿产出口。

图表3

数据来源:瑞达期货,WIND资讯

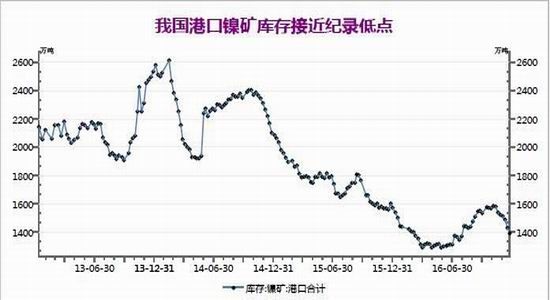

3、供应―国内港口镍矿库存接近记录低点

在进口镍矿同比持续下滑的背景下,国内镍企只能继续消化港口的镍矿库存,从而造成年内镍矿库存持续减少,且屡创历史新低水平,但年内7月起,港口镍矿库存自记录低点逐步回升。截止2016年12月22日中国沿海31个港口的镍矿库存报1395.7万湿吨(折合金属量约11.3万吨),同比下滑12.93%,且较去年12月末减少180.3万湿吨或11.4%,为连续第三年下滑。该库存接近于年内5月27日创下的记录低点1294万湿吨,且较2014年2月创下的历史高点2613万湿吨减少1217万湿吨或46.6%。

图表4

资料来源:瑞达期货 Wind资讯

4、镍矿供应下滑及环保导致我国原生镍减产

中国镍供应量约占全球总供应量的25%。因原材料受限且镍价低迷,一些国内比较小型的、民营的炼厂逐步减产,甚至被淘汰,因此中国电解镍产量持续下滑。据国家统计局数据显示,2016年1-10月电解镍累计产量为18.78万吨,同比减少11.3万吨或7.91%,为连续第八个月减少,去年同期为增长12.96%。而据安泰科预计,2017年国内电解镍产量将下滑3%至16万吨(2016年电解镍实际产出16.5万吨)。目前国内在产的电解镍生产企业仅有5家,包括金川集团、吉恩镍业、新鑫矿业、广西银亿和烟台凯实,其中前三家有自产矿,后两家原材完全外购。根据吉恩镍业的半年报显示,今年上半年电解镍产量1500吨,同比剧减46.8%。精炼镍及合金进口方面,今年5月开始,我国精炼镍及合金进口量明显下滑,10月单月进口量同比更是锐减55.35%至15042吨,创下去年3月来新低,从而使得1-11月精炼镍及合金的累计进口同比增速缩窄至31.73%,因进口自俄罗斯的精炼镍及合金逐步减少。

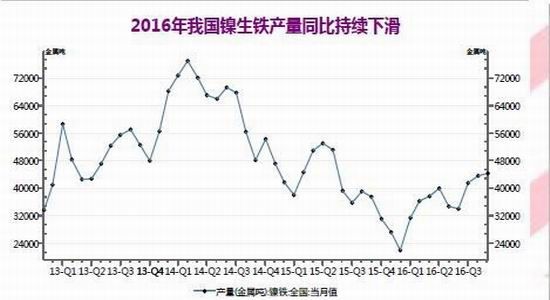

镍铁产量方面,今年1-11月国内镍铁累计产量(金属吨)约39.37万吨,同比减少8.5万吨或17.8%(同期我国镍铁进口量同比增加32万吨或51.12%,折合金属吨为3.2万吨),因国内环保审查不断,尤其是镍铁主产地之一山东地区的环保监察不断加强,年内该地区的镍铁开工率不断下滑,12月开工率将至27%,接近于11月创下的记录低点23%,且远低于其他主要镍铁产区的开工率。据统计,江苏,山东和南方地区占据镍铁产量供应的80%的比例。今年为新环境保护法执行的第二年,政府对污染的高压常态做法推动行业企业升级转型的态度带来随时关停的风险。通常在镍生铁的过程中,会产生重金属废物,并向大气中排放一氧化碳和镍、铁和焦炭(1532, 27.00, 1.79%)等微粒,同时镍生铁生产过程中还耗费大量的电力。2017年考虑到港口镍矿库存偏低,菲律宾镍矿供应不确定性犹存,镍铁生产成本攀升及国内环保审查趋严等因素,国内镍生铁产量进一步减产的可能性较高,但减产幅度有限。

图表5

资料来源:瑞达期货,Wind资讯

图表6

资料来源:瑞达期货,Wind资讯

5、但2017年印尼镍铁将弥补全球镍矿供应下滑缺口

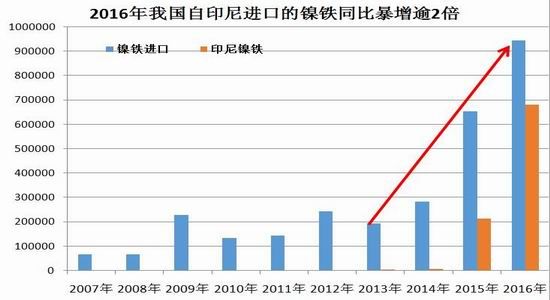

但2016年从镍价涨幅来看,菲律宾镍矿产量下滑并未能给以镍价强势有力的上涨推动,因印尼镍铁产量攀升,在一定程度上弥补了镍矿供应下滑造成的缺口,菲律宾镍矿和印尼镍铁之间此消彼长的情况或将在2017年进一步延续。也就是说,2017年中国在印尼投资的含镍生铁项目逐渐达产,将导致全球原生镍产量回升,尤其是江苏德龙镍业在印尼项目的快速崛起。因在2014年1月12日印尼禁矿之后,以我国两大镍铁生产商-德龙和青山控股为领头的镍企接连赴印尼投资建镍铁厂,按金属量计算印尼镍铁项目已投产产能已超国内总产量的34%,今年1-11月我国进口自印尼的镍铁为68.2万吨,同比攀升223.36%,按10%来折算,折合镍金属量为6.82万吨,成为我国镍铁进口的第一大来源国,占比高达72.2%。目前镍生铁进口量占到国内镍生铁消费量的8%左右。此外,青山8条镍铁产线,预计年产能90万吨的镍铁新项目将于明年5月投产,江苏德龙一期也将新增15个33000KVA炉子,受此影响,2017年印尼镍产量预计在21.75-36.3万吨,远高于今年的10万吨左右。

图表7

资料来源:瑞达期货,Wind资讯

6、需求-2017年全球原生镍需求攀升

1)、2017年印尼有望成为全球第二大不锈钢生产国

2016年中国原生镍需求为104万吨,占全球消费量52%,是全球第一大镍消费国。从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达84%)。安泰科预计2017年中国原生镍需求料增长2.9%至107万吨,全球占比下滑至51%,主因在于中国不锈钢需求放缓。同时,不锈钢产能向印尼和菲律宾等地的转移将部分挤压中国不锈钢出口市场。据印尼工业部长表示,2017年印尼将生产500万吨不锈钢,这意味着印尼将成为继中国之后世界第二大不锈钢生产国。印尼青山年产100万吨不锈钢项目于2016年6月16日正式试投产,由此开启了中国不锈钢的异国生产之路,但因电力不足,该100万吨不锈钢项目未能如期在今年运营,公司预计将在2017年一季度投运。据悉,若印尼青山不锈钢顺利投产后,其运回中国的镍生铁将减少6.5万吨/月左右,减缓与国内镍生铁竞争的态势。

2)、2017年中国不锈钢产量增速或放缓

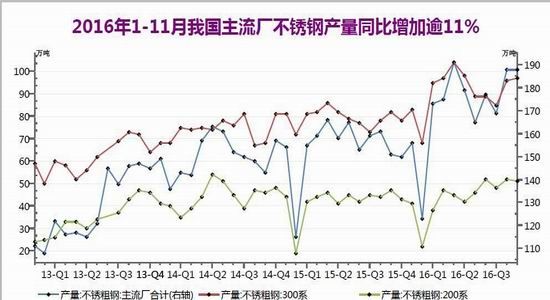

中国方面,据中钢联统计数据显示,2016年前三季度全国不锈钢粗钢总计为2019.1万吨,同比增长17.3%,其中200系不锈钢643.1万吨(含镍1-2%),占总产量31.9%;300系不锈钢945万吨(含镍8%以上),占总产量46.8%,400系不锈钢431.7万吨(不含镍)。同时,今年1-11月国内主流厂的不锈钢粗钢累计产量为1884万吨,同比增加11.08%,高于去年同期的3.16%,其中300系不锈钢1001万吨,占总产量53.1%。安泰科预计2016年中国不锈钢产量将达到2378万吨,同比增长10.4%。考虑到2017年环保检查,200系不锈钢产能产量或受影响。

贸易方面,1-9月不锈钢进口52.98万吨,同比减少7.33%,不锈钢出口293.38万吨,同比增加16.44%。近年来由于欧美、印度等对我国不锈钢反倾销的力度有所增强,尤其是明年美国新任总统上任之后,或加强本国贸易保护,国内不锈钢价格优势下滑,以及明年人民币贬值压力犹存,2017年不锈钢出口遭受反倾销调查的力度只会进一步加强,不锈钢出口形势不容乐观。

不锈钢制品方面,今年1-10月不锈钢日用制品同比增长4.84%,增速较去年同期增长6.65%。2016年上半年全国不锈钢日用制品产量总体呈递增的走势,三季度有所下降,前三季度均走出了季度末月行业产量为本季度最高值的走势,但10月份产量与增速环比均下滑。

图表8

资料来源:瑞达期货,国家统计局

3)、需求-房地产市场对镍需求的拉动仍有限

中国不锈钢有60%用在房地产行业。11月国房景气指数升至94.04点,环比回落0.06点,但为连续逾五年处于100的荣枯分界线之下,略高于去年7月创下的记录低点92.43,显示房地产市场信心改善力度有限,导致房地产开发企业放缓房市投资。1-11月全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1%。同期,房屋新开工面积同比增长7.6%,增速回落0.5%,远低于年内4月创下的高点21.4%,但高于去年同期的-14.7%;全国商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月回落2.5%,但为连续第十六个月实现正增长。展望2017年,因房地产行业政策以及信贷政策明显趋严,明年房地产调控风险仍旧存在。尤其是12月召开的中央

经济工作会议明确提出,要抑制“房地产泡沫”,让房子回归本身的居住属性,定调明年房地产调控的主基调。不过同时,受制于房地产市场库存高企,去库存化亦是房市主题,全国楼市市场分化的局面还将继续,主要表现为一线和部分二线城市房价趋稳,而多数三四线城市因目前库存依旧高企,房价仍存在下行压力。据数据统计显示,不锈钢采购和房地产销售面积之间滞后6个月左右,因此房市方面的不锈钢消费或在明年二季度后逐步放缓。

图表9

资料来源:瑞达期货 同花顺 iFinD

4)、需求-但电池用镍成新的需求增长点

由于目前镍行业太过依赖不锈钢产业的发展,因此镍需求从拼量的200系、300系不锈钢转向拼技术的特种不锈钢和燃料电池将是大势所趋。其中,近年来锂电池行业用镍需求发展迅猛,尤其是在纯电动乘用车和物流车领域提到磷酸铁锂的使用有所增加。2016年镍在电池方面的应用占镍消费的比例升至约8%且未来还有上升空间。2015年国内装配三元锂电池的纯电动客车已占纯电动客车的27%左右,在纯电动乘用车市场,三元锂电池的装机量超过76%,但三元锂电池在高温下容易发生热解,从而导致2015年我国发生多起电动公交车燃烧事故,今年1月底工信部暂停将三元锂电池客车列入新能源汽车应用推广目录。但11月末,工信部正式发文规定自2017年1月1日起,新申请《新能源汽车推广应用推荐车型目录》的使用三元电池的客车,应同时补交第三方检测报告。该条款表明,在通过热失控试验和热失控扩展试验测试的前提下,三元锂电池客车可申请推荐目录,这标志着三元电池在客车上的应用自2017年1月1日起解禁。中汽协数据显示,今年1-11月,我国新能源汽车累计42.7万辆,同比增加59%;新能源汽车销售40.2万辆,同比增加60.4%。2017年工信部将调整新能源汽车财政补贴政策,即2017-2018年新能源汽车补贴标准较2016年下降20%,补贴逐步减少。因此智研咨询预计2017年新能源汽车销量将达58万辆,同比增加30%,增速较今年下滑。

图表10

资料来源:瑞达期货,Wind资讯

5)、需求-美国基建投资建设或刺激镍市需求

安泰科预计2017年国外原生镍需求平稳,或增加5.2%至101万吨,该增速高于中国。国外需求方面重点关注美国2017年的基建投资对镍市的需求拉动。据中金公司测算,若特朗普如期兑现5000亿美元的基建投资,则可以拉动美国镍需求2.3%。2016年前三季度美国实际GDP年化季环比终值上升3.5%。同时美国12月Markit制造业PMI初值为54.2,创去年3月来最高,显示美国制造业活动大幅扩张。

图表11

资料来源:瑞达期货,Wind资讯

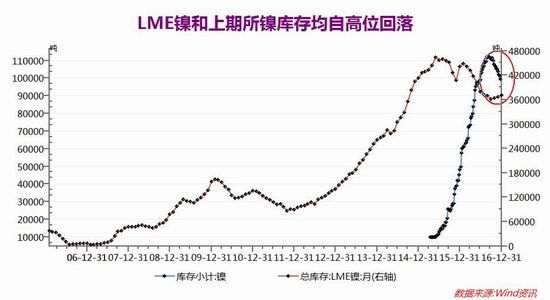

7、供需体现-2017年伦沪镍持续去库存化进程

伦镍方面,截至12月23日,LME精炼镍库存报371568吨,低于年内库存均值39.5万吨,较去年12月末减少76746吨或17.4%,为五年来首次减少。但该库存仍处于历史较高水平处,较去年6月4日创下的记录高点470376吨减少98808吨或21%。伦镍库存的下滑显示镍市供应有所减缓,从而令镍市供应过剩的局面改善。但鉴于目前仍偏高的库存,2017年镍市仍需进一步推进去库存化进程。国内库存方面,截止12月22日,上期所镍库存为99501吨,跌至10万吨之下,创下年内7月来的新低,且连跌四个月,较记录高点减少12577吨或11.2%。国内镍库存减少主要因收储结束(自年内5月开始,我国精炼镍及合金进口量明显下滑)以及LME仓库中可供中国进口的镍板逐步被消化,预计2017年中国电解镍进口还将出现大幅下滑,从而导致上期所镍库存下滑。

图表12

数据来源:瑞达期货,WIND资讯

三、2017年镍价展望及操作策略

首先考虑全球经济增长前景,明年全球经济增长预期好于2016年,但新兴经济体和发达国家之间的增长差异将扩大,尤其是中国经济结构化调整进入关键期,经济增速或进一步放缓,预计放缓至6.5%左右,国内第二产业占GDP的比重进一步下滑,使得工业品的需求堪忧。但随着全球通胀有所抬升,明年全球货币政策宽松力度将弱于今年,美联储或加息2-3次,全球其他经济体的宽松空间较小。此外,全球经济增长不确定性表现在明年上半年的欧洲多国领导人换届带来的政治风险、英国明年3月的退欧程序启动以及俄罗斯与西方国家之间的地缘政治风险。

至于镍本身的基本面,明年全球镍市维持供应短缺状态,短缺量跟今年持平,因原镍供应和需求增速持平。供应方面,菲律宾镍矿出口仍存不确定性,目前国内港口镍矿库存接近历史水平,后期镍矿供应将逐步趋紧。但印尼镍矿出口禁令存在松动可能,引发市场担忧。原生镍方面,中国政府加大对电解镍和镍生铁过剩产能的淘汰,将使得镍产量增速趋缓。但国内企业纷纷到印尼建镍铁厂,导致印尼镍铁产量增加,增加镍铁供应压力。需求方面,2017年国内下游不锈钢需求增速或放缓,出口方面遭到国外反倾销反补贴调查力度的加大,但下游电池用镍需求改善,及国外镍需求增加预期或有助于全球镍市需求的扩大。

在此背景下,笔者认为2017年镍价的高点将超过2016年,而低点有望上移,其下跌空间或有限,全年有望较2016年实现振荡走强,沪镍主力合约运行区间关注75000-11500元/吨,相应的伦镍关注9500-14500美元/吨,若年内沪镍能跌至80000元之下,则可尝试逢低逐步建立长期战略多单。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)