摘要

从上期所铜库存规律上看,6月中旬可能是本轮去库存结束时间;从沪铜(45960, -110.00,-0.24%)价格与库存规律上看,6月上旬或中旬可能是本轮沪铜震荡下跌行情的结束时间。

精炼铜供应紧张程度有所缓解,但依旧处于偏紧状态。房屋新开工面积处于低速增长时期,若房地产市场继续受到抑制,新开工面积增速很可能将于今年10月开始下滑。二季度是空调产销旺季,今年数据尤其亮眼。

美联储6、9月加息为高概率事件。6月加息过后,美元指数利好出尽,将再次迎来压力,从而提振铜价。中国经济暂时处于低速增长时期,虽然增速放缓,但暂时难说有进入衰退阶段。

因此笔者认为,沪铜价格可能在6月中上旬出现阶段性低点,随后出现一波反弹行情。反弹至9月,沪铜再次开始下跌。

一、规律性分析

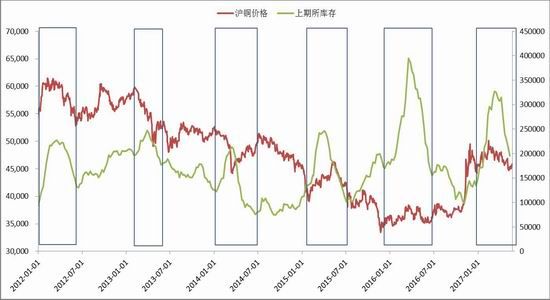

图1上期所铜库存与沪铜价格走势关系图

数据来源:Wind 国联期货研发部

每年一二季度,上期所铜库存与沪铜价格都有着明显的相关关系。例如2012年、2015年、2016年和2017年,两者呈正相关关系;而2013年和2014年,两者呈负相关关系。

虽然对于判断库存与价格究竟是何种相关关系,笔者仍未找到可靠的先行指标,但如果只判断每一周期的后半段,我们能够以极高的概率判断价格运行方向和结束时间。从第一季度开始补库到库存达到阶段性历史高点,如果在此期间,沪铜价格呈上升趋势,那么在第二季度去库存期间,沪铜价格必定下降。反之,如果在补库过程中,沪铜价格呈下降趋势,那么在去库存期间,沪铜价格就将上涨。

表1上期所铜库存拐点与沪铜价格拐点

数据来源: 国联期货研发部

从上表可知,以春节结束时间为坐标,一般往后推33~41天,上期所铜库存便达到阶段性高点,然后便步入去库存周期,此阶段一般持续91~98天。按此推算,今年国内去库存周期将于6月9日至6月16日结束。

我们再将注意力集中到库存拐点与铜价拐点上。从上表可知,上期所铜库存高点与沪铜价格拐点二出现的时间差前后不超过1个月,并且在大多数情况下(近7年内有5年),两者出现的时间是十分靠近的。另外,国内去库存结束时间与沪铜价格拐点三出现时间也是相对接近的,最大时间差不超过25天,并且在大多数情况下,两者相差不超过一周。

仅从库存角度看,如果6月9日至6月16日是国内铜去库存的结束时间,那么本轮沪铜震荡下跌行情可能将于六月上旬或中旬结束。

二、基本面分析

2.1供给端:支撑作用大于提振作用

3月热炒的海外铜矿山罢工告一段落。回顾3、4月沪铜行情,矿山罢工对于铜价的影响主要在于支撑,而非助涨。从铜精矿加工费可以看出,3月矿山罢工确实确对国内铜市场产生了一定影响,铜精矿加工费从2月份的85美元/吨下跌至71.5美元/吨。但如果将目光放远,我们可以发现70元/吨的冶炼利润依旧比较可观。

图2铜精矿加工费企稳

数据来源:Wind 国联期货研发部

另外,从上图可知,4月铜精矿加工费增加2.5美元/吨至74美元/吨,较3月加工费略有回升,表明铜精矿供应最紧张的时刻已经过去。据SMM调研数据显示,从4月下旬起,国内进口铜精矿加工费延续回暖趋势,截至5月19日,铜现货加工费报78-84美元/吨,均值连续两周位于80美元/吨之上。

根据历史经验,一般当铜价处于高位时,矿山罢工次数会明显增多,主要原因在于工人为追求更高的收入,以罢工的形势换取更高的回报。所以预计今年一整年都将是铜矿山罢工的高发期,但难以出现3月份三大矿山一起罢工的情形。

2.2需求端:下游需求存在转好迹象

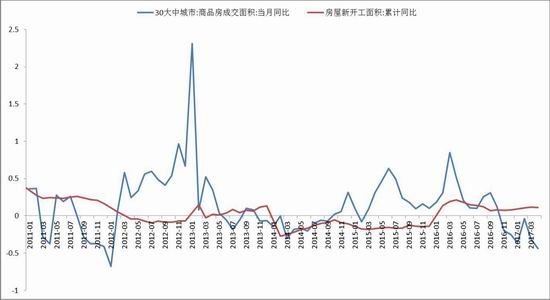

房地产成交量下滑,但当前新开工面积仍旧处于低速增长时期。

图3房屋新开工面积低速增长

数据来源:Wind 国联期货研发部

从上图可知,房地产成交面积同比增速领先于房屋新开工面积同比增速,大约领先11个月。虽然房地产市场不断受政府调控打压,商品房月度成交面积增速出现明显下滑,但房屋新开工面积依旧保持低速稳定增长。如果按照跨度11个月来推算,那么房屋新开工面积增速由正转负的时间可能出现在今年10月。因此,虽然房地产销售一片暗淡,但房屋开工面积增速尚未出现衰退,房地产行业对精炼铜需求维持稳定。

下游需求中,空调产量维持高速增长。据国家统计局公布数据显示,今年4月空调产量1950.2万台,创近6年新高,同比增加20.5%。

图4房屋新开工面积低速增长

数据来源:Wind 国联期货研发部

第二季度是空调生产旺季,并且今年又处于空调补库存周期,所以4月空调产量数据特别亮眼。结合去年5、6月份空调产量下滑与今年国内经济数据稳定向好,预计今年5、6月份空调产量数据也将十分亮眼。

据SMM调研数据显示,4月份铜管企业开工率继续上涨至91.39%,环比增加4.53个百分点,同比增加16.12个百分点。空调产量大幅上升直接促使铜管企业开工率大幅增加,若5、6月份空调产量依旧能维持高位,那么铜管企业开工率也将处于85%上方。

三、宏观面分析

3.1美联储步入加息周期,但美元指数走弱

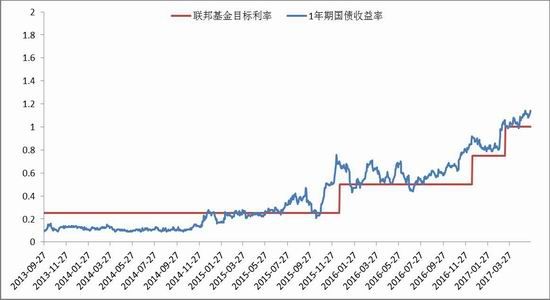

根据美国当前经济发展状况,美联储6月加息是大概率事件。据CME“美联储观察”预测,美联储6月加息概率为83.1%,9月加息概率为88.6%。

图5美联储加息步伐

数据来源:Wind 国联期货研发部

从上图可知,1年期国债收益率已涨至1.8%,表明市场普遍预期美联储将于6月加息,并提前做出反应。美联储加息必将吸引大量外国货币,导致全球资本涌入美国。据人民银行[微博]公布数据显示,4月中国外汇储备3.03万亿美元。虽然外汇储备已经连续3个月站稳3万亿美元,但这主要是由于政府加强外汇监管所致,并且美联储才仅仅加息至1%。倘若美联储连续加息至3%,那么中国资本外流将面临更大的压力。到今年第四季度,中国经济状况就可能不容乐观。

从历史角度上看,美元指数与美联储加息进程没有必然的联系。受特朗普“通俄门”影响,美元指数出现新一轮下跌,跌破97。若美联储6月加息结束,那么下一步加息将在今年9月。6月过后,美联储加息利好出尽,美元指数可能再度下跌,对铜价造成提振作用。

3.2中国经济增速放缓

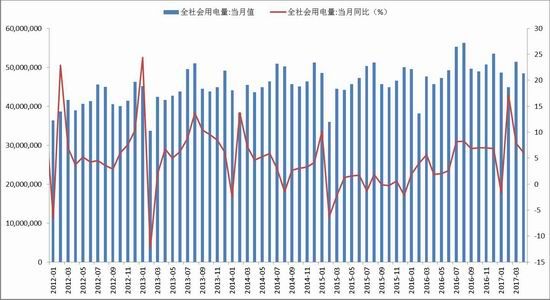

由于电力难以大量储存,用电量基本可以及时反应工业水平状况。

图6全社会用电量

数据来源:Wind 国联期货研发部

据能源局统计数据,4月全社会用电4847.2亿千瓦时,同比增长6.0%。从上图可知,自2016年7月起,全社会用电增速基本维持在5%,表明中国经济正平稳发展。如果仅看2017年全社会用电量,我们发现从2月起,用电量同比增速就呈下滑趋势,表明中国经济虽然依旧处于稳步上升阶段,但增速有所放缓。

从制造业PMI可以看出,中国经济高增速时期已经过去,当前步入平稳发展阶段。笔者认为,中国经济增速虽然开始放缓,但依旧处于上升阶段,制造业PMI大概率仍将位于荣枯线之上。

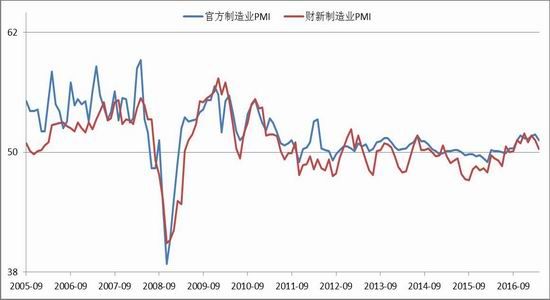

图7制造业PMI

数据来源:Wind 国联期货研发部

四、总结

从上期所铜库存规律上看,6月中旬可能是本轮去库存结束时间;从沪铜价格与库存规律上看,6月上旬或中旬可能是本轮沪铜震荡下跌行情的结束时间。

精炼铜供应紧张程度有所缓解,但依旧处于偏紧状态。房屋新开工面积处于低速增长时期,若房地产市场继续受到抑制,新开工面积增速很可能将于今年10月开始下滑。二季度是空调产销旺季,今年数据尤其亮眼。

美联储6、9月加息为高概率事件。6月加息过后,美元指数利好出尽,将再次迎来压力,从而提振铜价。中国经济暂时处于低速增长时期,虽然增速放缓,但暂时难说有进入衰退阶段。因此笔者认为,沪铜价格可能在6月中上旬出现阶段性低点,随后出现一波反弹行情。反弹至9月,沪铜再次开始下跌。

图8沪铜行情预测

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)