2017年上半年,国内外经济表现平稳,宏观预期有所修复,美国通胀有所回升,但仍距2%的目标有一定距离,美联储在3月突然转向鹰派,实现此轮加息周期的第三次加息,6月进行了第4次加息,但近期美国非农就业和通胀数据仍不及预期,市场对美国9月加息的预期大幅减弱,年内最多还有一次加息,9月美联储可能宣布缩表,但节奏和进程或许非常缓慢。国内经济整体表现平稳,PPI在年后随着大宗商品价格回调出现了一定的回落,而CPI随着猪肉和食品价格下跌而回落,近期出现企稳,预计下半年PPI高位震荡,CPI稳中有升。随着美联储加息,国内实际利率也跟随上升,下半年利率缓中上升,货币政策稳中趋紧,人民币汇率和宏观经济整体表现稳定。国内进口铜精矿现货TC水平持稳,现货TC报80-86美元/吨。CSPT小组确定三季度小组现货采购的地板价(FloorPrice)86美元/吨和8.6美分/磅,略高于市场预期,供应方面缓中趋紧,随着房地产调控效应显现,下游消费可能略受影响,但整体依然不错。

下半年,铜价仍是区间宽幅震荡,重心小幅上移,预计铜价运行区间LME(5000,6500),SHFE(40000,52000)。

可能的风险:我国经济复苏状况、人民币大幅贬值、地缘政治等因素造成铜价大幅波动。

一、行情回顾

2017年上半年,国内外经济表现平稳,宏观预期有所修复,美国通胀有所回升,但仍距2%的目标有一定距离,美联储在3月突然转向鹰派,实现此轮加息周期的第三次加息,6月进行了第4次加息,但近期美国非农就业和通胀数据仍不及预期,市场对美国9月加息的预期大幅减弱,年内最多还有一次加息,9月美联储可能宣布缩表,但节奏和进程或许非常缓慢。国内经济整体表现平稳,PPI在年后随着大宗商品价格回调出现了一定的回落,而CPI随着猪肉和食品价格下跌而回落,近期出现企稳,预计下半年PPI高位震荡,CPI稳中有升。随着美联储加息,国内实际利率也跟随上升,下半年利率缓中上升,货币政策稳中趋紧,人民币汇率和宏观经济整体表现稳定。

有色金属表现分化,供应端变化扰动市场价格,铜、锌在需求和供应隐忧扰动下,出现宽幅震荡修复,LME铜涨8.03%,SHFE铜涨4.29%,由于LME库存创09年新低,仓单注销比例高达76%,6月锌也演绎了一场轰轰烈烈的逼仓行情,LME锌涨7.67%,SHFE锌涨8.36%;铝在供给侧改革的背景下出现缓慢上涨,也是有色里涨幅最大的品种,LME铝涨13.92%,SHFE铝涨9.53%;在高库存和不锈钢需求隐忧下,LME镍跌6.76%,SHFE镍跌10.23%。

图表一:LME3月铜K线图

图表二:沪铜(47140, -90.00, -0.19%)主力K线图

数据来源:国贸期货、wind

二、宏观分析

2.1欧美经济复苏慢于预期,美联储加息节奏放缓

本轮美国和欧洲的复苏很大程度上停留在信心层面。自特朗普当选以来,美国经济超预期指数持续上升直至4月初,然后开始一路向下走。但如果将超预期指数中的软数据(即调查与景气指数)拆分出来,就可以发现扣除软数据的超预期指数波动很小,区间非常靠近零附近。这说明美国经济的“好”和“坏”很大程度上是由软数据的波动造成的,而软数据的波动则是由信心和预期所带动的。从4月初开始,欧元区的经济超预期指数也出现了类似美国的情况:整体超预期指数向好,但扣除软数据之后基本在零附近。这说明欧元区近期的复苏很大程度上也开始由信心和预期所驱动,诸如PMI和消费者信心指数持续创新高,而硬数据的改善幅度并不那么超预期。从就业来看,美国弱复苏格局或将持续。自2010年以来,美国新增非农就业中约54%由四大行业贡献:休闲住宿、教育和医疗、批发零售和仓储、交通和公用事业。这些行业除了教育和医疗中的教育以外(教育和医疗没有拆分数据),多数是低生产率的服务业。而工资和生产率均较高的资源行业和信息行业,新增就业人数非常有限。大量劳动力进入低生产率行业,意味着这些劳动者的工资收入不高,且增长缓慢,美国劳动力市场进入了某种低均值状态。这也可以解释为什么本轮金融危机复苏以来,美国的储蓄率再无法回到00年代的低位。由此我们判断,在当前条件不发生变化的情况之下,美国经济始终面临终端需求不足的问题。欧元区QE终结可能也意味着企业部门的改善也快到头了。欧元区复苏很大程度上依赖于欧央行[微博]QE的宽松货币环境,企业可以以非常低的成本从银行处获取融资,而银行则可以将企业贷款打包成ABS出售给欧央行,实现贷款出表。然而一旦QE结束,这一过程将难以为继。欧洲银行业的贷款供给意愿很可能会随之下降,企业融资成本和融资难度都将面临上升,这无疑会阻碍欧元区的复苏步伐。

图表三:美国GDP数据

图表四:欧元区GDP数据

数据来源:国贸期货、wind

2.2地产调控效应逐步显现,投资增速放缓

从投资的三驾马车来看,中短期内投资仍有下行压力:1)供给侧改革和需求回落情况下,制造业投资难有大起色;2)政策调控下房地产逐渐降温,5月地产资金来源下降明显,可能会逐渐形成制约;3)随着中央对地方融资监管趋严以及PPP存量项目的逐渐消耗,基建投资亦有下行压力。

经济已进入被动补库存阶段。近期我们观察到,虽然产成品库存仍在上升,但半成品和原材料库存增速已放缓,反应厂商已在调整未来预期和生产能力,“被动补库存”的阶段已经到来。且从历史经验来看,库存周期约滞后投资周期1-1.5年,也指向库存周期高点可能在今年后期到来。但在近期经济数据下滑和金融监管趋严的情况下,部分市场对经济的预期转得极端悲观,事实上市场预期的变化往往比经济基本面更为剧烈,我们认为“前高后低”的节奏可控,经济“崩盘”的风险也不大。

企业安全垫增加,经济“速崩”概率降低。在政策对实体经济的支持下,近年来企业累积了较厚的安全垫,我们看到非金融企业的资产负债率得到改善,同时企业的流动比率(流动资产/流动负债)等短期偿债能力明显改善,已恢复到2002-2003年时期水平,这意味着企业应对经济、金融波动的能力已得到明显改善,经济的韧性上升,“速崩”概率下降。

企业的产能、库存情况已有改善。从我们的测算来看,在经历了2012年以来的去库存、去产能之后,工业企业的产能利用率已明显降低,回到了2001年和2010年左右的水平,库存情况也得到改善,经济进一步下台阶的空间相对有限。

图表三:美国GDP数据

图表四:欧元区GDP数据

数据来源:国贸期货、wind

三、基本面分析

2017年上半年,受宏观经济波动和供需关系变动,铜价出现高位震荡,在回落后出现反弹,以小幅收涨收官,下半年房地产调控效应将逐步显现,金九银十难以明显带动铜市需求,下半年仍以宽幅震荡为主。

3.1铜矿供给压力依然存在

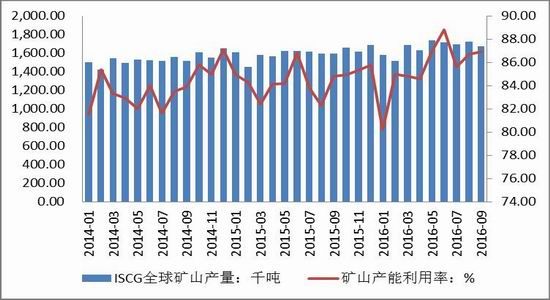

国际铜业研究小组(ICSG)数据显示,2016年全球铜矿产出增加4%至1990万吨,2017年全球铜矿产出预估维持不变。分地区来看,2016年铜矿增产主要来自秘鲁和蒙古,智利和刚果却出现了一定程度的减产。

铜矿生产进入增长周期以来,非洲和美洲地区产量有所增加,主要包括智利、秘鲁、印尼、蒙古和刚果等国家。而随着近几年铜价逐渐走低,许多国家放慢了增产的步伐,今年秘鲁和墨西哥的增幅较大。资料显示,秘鲁主要分布在以下铜矿:中国铝业公司Toromocho矿场、中国五矿集团LasBambas矿场、自由港CerroVerde矿场以及HudbayMinerals公司Constancia矿场。然而,因为生产中断和品位下降,智利铜产量下滑超过4%。

2016年铜精矿市场干扰率明显降低,WoodMackenzie数据显示,矿山生产干扰率为2.5%左右,细分来看:前期影响干扰率较大的矿山推迟投产;品位下降也低于历史平均值,从海外矿山的季报来看,年内较大的矿山品位下降影响时间只有Escondida矿。年内Escondida矿山品位下降超24%,这也是智利产量出现同比回落的主要因素,同时目前的信息反映该矿山的品味下降因素可能是永久性的;罢工天气等因素的影响同样处于可以忽略的程度,年内较大的事件为20万吨级别的OlympicDam由于澳洲的停电问题影响了近2周生产。

图表三:全球矿山产量及产能利用率

数据来源:国贸期货、wind

2017年以项目统计的新增铜精矿产量增加约为64万吨,其中增产的主要贡献是LasBambas的全年达产,Sentinel矿的达产以及Toromocho的扩建,剩下的增产贡献为5万吨以下级别小矿山的增产。2017年新增矿山的绝对量较2016年继续下滑,同时单个项目增产的幅度最大仅为12万吨。

成本压缩有限,对铜价有一定支撑。自2011年铜价下跌以来,矿产商的利润空间不断被挤压,智利、秘鲁等大型矿商企业主动压缩运营成本、缩减开支、提高效率来降低成本。国际油价等能源价格不断走低加速了成本的回落,全球铜矿现金成本90分位线2016年降至4200美元。2016年,OPEC国家达成减产协议,原油价格重返50美元上方,原油价格下行空间不大;矿山品位下降对矿山降成本构成影响。

图表四:2017年新增铜矿产能

数据来源:国贸期货、wind

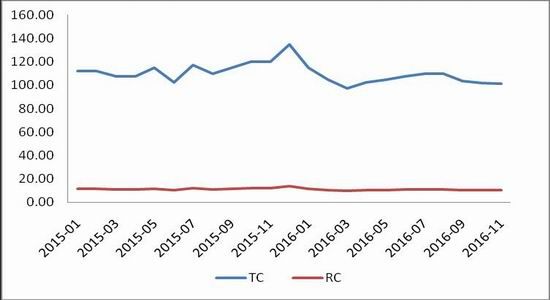

3.2加工费TC/RC基本持稳,供应偏紧预期缓慢发酵

国内进口铜精矿现货TC水平持稳,现货TC报80-86美元/吨。进口铜精矿市场成交延续清淡。然现货TC渐流露筑顶迹象,部分持货商报盘业已回落至85美元/吨以下。冶炼厂未作采购,等待三季度地板价的指引,供需僵持局面延续。市场焦点集中于29号CSPT小组在山东召开的组内会议。最终,CSPT小组确定三季度小组现货采购的地板价(FloorPrice)86美元/吨和8.6美分/磅,略高于市场预期。86美元/吨在此前现货成交中已处于中位数偏高的水平,有市场人士表示目前来看,三季度现货TC要达到86美元/吨以上是比较困难的。如果实际成交不能达到该水平,那么地板价的象征意义或大于实际意义。这会是冶炼厂争取明年长单谈判博弈的一个阶段性动作。部分冶炼厂则对于三季度现货TC本身具有相对乐观的预期,整体铜精矿供应会在三季度回归稳定,零单现货市场的供应将继续回暖,86美元/吨的地板价是具有可行性的,三季度现货TC水平很可能会继续回暖至85-90美元/吨的水平。

图表五:加工费TC

数据来源:国贸期货、wind

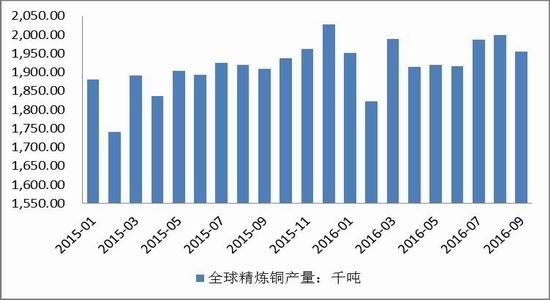

3.3全球精炼铜供应增速放缓。

ICSG数据显示,2016全年年精炼铜产量将增长2.2%至2338.3万吨。该增速虽然较2015年的0.94%增速有所回升,但相较于2013年的5.36%,2014年的6.54%偏低。2016年精炼铜的增产量主要源自于中国,中国因部分新增冶炼产能投放,前两个季度的精炼铜产量增长为7%。

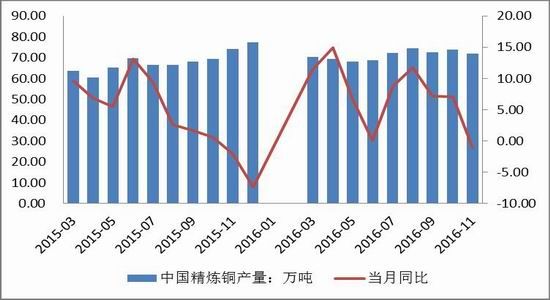

我国精炼铜产量增速维持较高水平。截止5月,我国精炼铜产量358.6万吨,累计同比增长7.2%,而2016年5月累计产量334.56万吨,累计同比增长9.71%,上半年,由于铜价处于高位,也刺激了冶炼厂的生产,相比去年同期产量有所增加,但增幅相对有限。

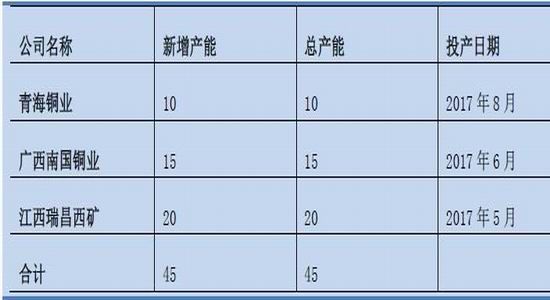

关于精炼铜2017年的产量预测市场分歧较大,但我们认为明年新增产能部分提供的产量增长预计在70万吨左右,同比增速在3%左右。根据我的有色网统计,国内新增产能大约在45万吨左右。ICSG认为明年增速为1.7%,产量达2379.1万吨;WoodMackenzie认为2017年的产量增加90万吨,增速为3.9%。

我们认为:一方面,国内今年年底至明年铜仍有45万吨左右的产能增长,因此明年精炼铜产量增幅应该不会过低,另一方面,今年国内铜加工费定在97美元/吨,虽然不及前几年,但仍属于高位,表明全球铜矿的增速仍应该高于精炼铜的增速,因此如果明年铜矿增速在4%,我们认为明年精炼铜供应增速大概率也会在2%左右,产量增加在45万吨左右。

图表六:全球精炼铜产量

图表七:中国精炼铜产量

数据来源:国贸期货、wind

图表八:2017年国内铜企计划新增产能

数据来源:国贸期货、wind

3.4我国消费需求回暖

WoodMackenzie数据显示,2016年全球铜消费2232.5万吨,同比增长为2.3%。分国家来看:2016年美国消费186.9万吨,同比增速为1.2%,与2013-2015年基本持平;欧洲消费342.8万吨,同比增速为1.2%,较前两年略有下降;日本消费100.3万吨,同比增速为-0.5%;中国消费1046.3万吨,同比上涨3.1%。

我国仍是全球铜消费的主战场,占全球消费比重的48%以上,而欧洲和北美地区只能维持平稳增长,并未出现新的增长点。因此,我国铜消费走向将主要影响全球铜市场供需平衡。

国内铜消费增速回暖。从国内的消费行业分类来看,电力行业应该在铜消费中占比最大,达到40-50%左右。排名第二的是空调制冷行业,制冷行业还包括冰箱制冷等,巅峰期时这个行业的占比达到20%,近几年基本上都在15%左右。其他的行业包括建筑、交通运输和电子行业等,占比约7-10%。从安泰科公布的预期看,由于今年地产回暖、电网投资加速,国内铜消费1022万吨,铜消费增长在3%-4%之间。

虽然与房地产直接的铜消费较少,但间接相关的行业很多,包括新屋线缆、空调、冰箱,其铜消费也基本占到半壁江山。在国家多项房地产刺激政策下,房地产销售与开工都达到了非常火爆的情况,销售同比增速30%以上,新开工数据也拐头向上,由于一二线城市房地产市场过热,政府新一轮限购、限贷政策出台,银行信贷也有所收紧,房地产市场可能短期进入调整状态。由于一二线与三四线城市库存分化明显,一二线城市去库存较为明显,明年可能存在补库存情况,房地产市场可能是一个缓慢的调整过程。

5月空调产量1870.6万台,同比增长24.60%,较去年出现大幅增长,但空调行业的库存快速累积,压制铜需求。

电力行业是铜消费最为重要的行业,总体增速有所放缓。5月电源及电网投资完成额累计1793.92亿元,累计同比增长9.52%,电网投资增速高估的用铜增速,但电网设备和线缆行业仍将继续增长,非电网部分中,铁路仍是新的用铜亮点。汽车行业也是铜消费的重要领域。5月汽车产量218.20万辆,同比增长4.10%。2016年底存在提前透支消费的现象,预计2017年上半年销售增速将明显放缓。特朗普当选美国总统之后,其基建投资备受瞩目,长期来看,利多铜的消费,但短期大规模实施的可能性较低,对铜价提振效果有限,应关注其动态情况。

图表九:电源及电网投资

图表十:空调产量

图表十一:国内房地产状况

图表十二:汽车产量

数据来源:国贸期货、wind

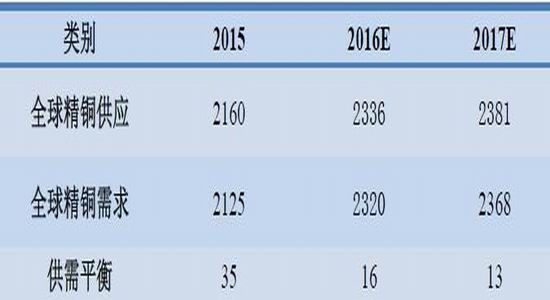

2017年全球精铜延续供需转向紧平衡。2016年铜矿供应可能是近几年最大值,需求却比预期出现明显好转,2017年铜矿新增产能和精炼铜产能有所减少,铜市供需出现改善,逐渐转向紧平衡。

图表十三:全球精铜供需平衡表

数据来源:国贸期货、安泰科

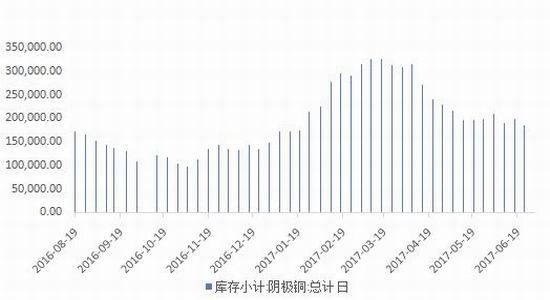

库存方面:全球铜显性库为57.40万吨,较16年末减少2.33万吨。LME铜库存249700吨,较16年末减少72525吨,上期所铜库存176620吨,较16年末增加30022吨。

图表十四:LME铜库存

图表十五:SHFE铜库存

数据来源:国贸期货、wind

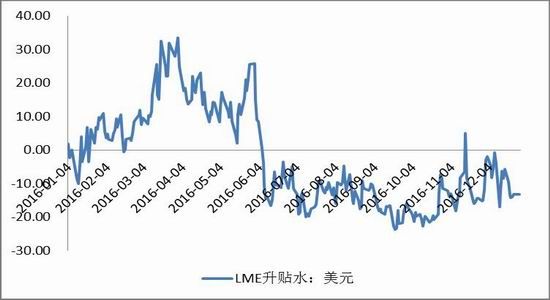

现货方面,贸易商基本进入结算状态,报价稀少,几无拿货者,供需两淡,升贴水僵持在上午水平,平水铜报贴水130元/吨-贴水110元/吨,升水铜报贴水110元/吨-贴水90元/吨,成交价格仍有小幅上抬为47140元/吨-47280元/吨。

图表十六:LME铜升贴水

图表十七:SHFE铜库存

数据来源:国贸期货、wind

四、后市展望

2017年上半年,国内外经济表现平稳,宏观预期有所修复,美国通胀有所回升,但仍距2%的目标有一定距离,美联储在3月突然转向鹰派,实现此轮加息周期的第三次加息,6月进行了第4次加息,但近期美国非农就业和通胀数据仍不及预期,市场对美国9月加息的预期大幅减弱,年内最多还有一次加息,9月美联储可能宣布缩表,但节奏和进程或许非常缓慢。国内经济整体表现平稳,PPI在年后随着大宗商品价格回调出现了一定的回落,而CPI随着猪肉和食品价格下跌而回落,近期出现企稳,预计下半年PPI高位震荡,CPI稳中有升。随着美联储加息,国内实际利率也跟随上升,下半年利率缓中上升,货币政策稳中趋紧,人民币汇率和宏观经济整体表现稳定。国内进口铜精矿现货TC水平持稳,现货TC报80-86美元/吨。CSPT小组确定三季度小组现货采购的地板价(FloorPrice)86美元/吨和8.6美分/磅,略高于市场预期,供应方面缓中趋紧,随着房地产调控效应显现,下游消费可能略受影响,但整体依然不错。

下半年,铜价仍是区间宽幅震荡,重心小幅上移,预计铜价运行区间LME(5000,6500),SHFE(40000,52000)。

可能的风险:我国经济复苏状况、人民币大幅贬值、地缘政治等因素造成铜价大幅波动。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)